Наверное, каждый человек, который хотя бы один день работал на «хозяина», желает заняться собственным бизнесом и быть самому себе начальником. Но для того чтобы открыть своё дело, которое будет приносить хороший заработок, нужно правильно выставить финансовую модель хозяйственной деятельности.

Финансовая модель деятельности предприятия

Для чего это необходимо? Чтобы иметь правильное представление о будущем доходе, о том, какой уровень будут иметь постоянные и переменные расходы предприятия, понимать, куда нужно будет стремиться и какую финансовую политику использовать во время принятия решений.

Основой построения успешного бизнеса является его коммерческая составляющая. Согласно экономической теории, деньги – это блага, которые могут и должны порождать новые блага. В случае открытия собственного дела нужно понимать, что его прибыльность должна стоять на первом месте, иначе человек будет заниматься меценатством.

Нельзя работать себе в убыток

Прибыль равняется разнице между доходами и затратами, которые делятся на постоянные и переменные расходы предприятия. В случае когда расходы больше, чем доход, прибыль перевоплощается в убыток. Главной задачей предпринимателя является сделать так, чтобы дело приносило максимальный доход при минимальном использовании имеющихся в распоряжении ресурсов.

Это означает, что всегда стоит стремиться продать как можно больше товара или услуг, сокращая при этом уровень затрат предприятия.

Если с доходом более-менее всё понятно (сколько изготовил, сколько продал), то с расходами куда всё сложнее. В этой статье рассмотрим постоянные и переменные расходы, а также то, как оптимизировать затраты и найти золотую середину.

В этой статье расходы, издержки и затраты, так же, как и в экономической литературе, будут употребляться в качестве слов-синонимов. Итак, какие же существуют виды затрат?

Виды расходов

Все затраты предприятия можно разделить на постоянные и переменные расходы. Такое разделение позволяет осуществлять оперативное проведение бюджетирования и планирования необходимых ресурсов для ведения хозяйственной деятельности предприятия.

Постоянные издержки – это такие затраты, уровень которых не зависит от объёмов выпущенной продукции. То есть независимо от того, сколько единиц товара вы изготовите, ваши постоянные издержки не изменятся.

Переменные и условно постоянные расходы по-разному влияют на производственную деятельность. Почему условно постоянные? Потому что не все виды расходов можно отнести к постоянным, так как они время от времени могут менять свои свойства и порядок учёта.

Что переменные и постоянные расходы включают в себя?

К примеру, к таким расходам можно отнести заработную плату административно-управленческого персонала, но в случае, если они получают деньги вне зависимости от финансовых результатов работы предприятия. Несмотря на то, что на Западе менеджеры давно зарабатывают на своих управленческих и организаторских качествах, увеличивая клиентскую базу и расширяя рынки, на большинстве предприятий Российской федерации начальники разных структур получают стабильный ежемесячный заработок без привязки к результатам работы.

Это ведёт к тому, что у человека просто нет стимула что-то улучшать в своей работе. Из-за этого продуктивность труда находится на низком уровне, а стремление идти вперёд, к новым технологическим процессам стоит вообще на нуле.

Постоянные расходы

Кроме заработной платы управленцев, к постоянным расходам можно отнести арендные платежи. Представьте себе, что вы занимаетесь туристическим бизнесом и у вас нет собственного помещения.

В таком случае вы будете вынуждены платить кому-то за аренду коммерческой недвижимости. И никто не говорит, что это наихудший вариант. Себестоимость строительства собственного офиса с нуля очень высока и во многих случаях не окупится даже за 5-10 лет, если бизнес относится к малому или среднему классу.

Поэтому многие предпочитают брать необходимые квадратные метры в качестве аренды. И можно сразу догадаться, что независимо от того, пошёл ваш бизнес удачно или же вы находитесь в глубоком убытке, арендодатель будет требовать ежемесячную оплату, обозначенную договором.

Что может быть в бухгалтерии ещё стабильнее, чем выплата заработной платы? Это начисление амортизации. Любое основное средство должно амортизироваться из месяца в месяц, пока его начальная стоимость не будет равняться нулю.

Способы начисления амортизации могут быть разные, но, конечно, в рамках законодательства. Эти ежемесячные расходы тоже относят к постоянным затратам предприятия.

Таких примеров можно приводить ещё много: услуги связи, коммуникации, вывоз или переработка мусора, обеспечение необходимых рабочих условий и т.д. Главная их особенность – это то, что их легко посчитать как в текущем периоде, так и в будущих.

Переменные расходы

Такими затратами являются те, которые изменяются прямо пропорционально объёму выпускаемой продукции или оказываемых услуг.

Например, есть в статье баланса такая строка, как сырьё и материалы. В них указывается общая стоимость тех средств, которые необходимы предприятию для производственной деятельности.

Предположим, что для выпуска одного деревянного ящика вам нужно 2 квадратных метра древесины. Соответственно, для создания партии из 100 таких единиц продукции вам понадобится 200 кв.м материала. Поэтому такие затраты можно смело относить к переменным.

Заработная плата может относиться не только к постоянным, но и к переменным расходам. Так будет в случаях, когда:

- изменённый объём продукции требует изменения количества занятых в изготовительном процессе сотрудников;

- рабочие получают проценты, которые соответствуют отклонениям в рабочей норме производства.

При таких обстоятельствах достаточно трудно спланировать объём затрат на оплату труда в долгосрочной перспективе, так как он будет зависеть уже минимум от двух факторов.

Также в процессе производственной деятельности происходит расход топлива и различного рода энергетических ресурсов: свет, газ, вода. Если все эти ресурсы используются непосредственно в изготовительном процессе (к примеру, производстве автомобиля), то будет логичным, что большая партия продукции потребует и увеличенного количества потребляемой энергии.

Зачем нужно знать, какие существуют постоянные и переменные расходы?

Безусловно, такая классификация затрат нужна для проведения оптимизации структуры расходов с целью увеличения прибыли. То есть можно сразу понять, на каких издержках можно сэкономить, а какие будут в любом случае, и уменьшить их получится только при сокращении уровня производства. Как выглядит анализ переменных и постоянных расходов?

Предположим, вы производите мебель на промышленном уровне. Статьи затрат у вас следующие:

- сырьё и материалы;

- заработная плата;

- амортизация;

- свет, газ, вода;

- другие.

Пока всё легко и понятно.

Первым делом необходимо разделить всё это на постоянные и переменные расходы.

Постоянные:

- Заработная плата директора, бухгалтеров, экономистов, юристов.

- Амортизационные отчисления.

- Использованная электрическая энергия для освещения.

К переменным же относятся следующие.

- Заработная плата рабочих, нормированное количество которых зависит от объёмов выпускаемой мебели (одна или две смены, количество человек в одном сборочном боксе и т.д.).

- Сырьё и материалы, необходимые для выпуска одной единицы продукции (древесина, металл, ткань, болты, гайки, шурупы и т.п.).

- Газ или же электричество, если эти ресурсы потребляются непосредственно для изготовления мебели. К примеру, это потребление электричества различными станками для сбора мебели.

Влияние расходов на себестоимость продукции

Итак, вы расписали все траты своего бизнеса. Теперь посмотрим, какую роль играют постоянные и переменные расходы в себестоимости. Необходимо перебрать все постоянные расходы и посмотреть, как можно оптимизировать структуру предприятия, чтобы в процессе производства в изготовление было вовлечено меньше управленческого персонала.

Состав постоянных и переменных расходов, указанный выше, показывает, с чего лучше начать. Сэкономить на энергоресурсах можно либо переходом на альтернативные источники, либо при модернизации, с целью повышения уровня КПД оборудования.

После этого стоит и перебрать все переменные затраты, отследить, какие из них более или менее зависят от внешних факторов, а какие можно с уверенностью посчитать.

После того как вы поймёте структуру затрат, вы сможете легко трансформировать любой бизнес под нужды и требования любого владельца и его стратегические планы.

Если ваша цель – снизить стоимость продукции, дабы выиграть несколько позиций на рынке продаж, то стоит больше внимания уделять переменным расходам.

Конечно же, как только вы поймёте, что относится к постоянным и переменным расходам, то уже будете легко ориентироваться и быстро понимать, где нужно "поджать хвосты", а где можно и "распустить пояса".

Размер которых зависит от интенсивности производства. Переменные затраты являются противоположностью постоянным затратам . Ключевой признак, по которому выявляются переменные затраты – это их исчезновение при приостановке производства.

Что относится к переменным затратам?

К переменным затратам причисляются следующие:

- Сдельная заработная плата рабочих, привязанная к личным результатам.

- Траты на приобретение сырья и комплектующих для обслуживания производства.

- Проценты и премии, выплачиваемые консультантам и менеджерам по продажам по итогам выполнения плана.

- Величина тех налогов, базой для расчета которых служат объемы производства и реализации. Это следующие налоги: НДС, акцизы, по УСН.

- Расходы на оплату услуг обслуживающих организаций, например, услуг транспортировки товара или аутсорсинга продаж.

- Стоимость топлива и электроэнергии, расходуемой непосредственно в цехах. Здесь важно разграничение: энергия, используемая в административных зданиях и офисах – это постоянные издержки.

Точка безубыточности и виды переменных затрат

Величина VC изменяется пропорционально размеру общих затрат. При определении точки безубыточности предполагается, что переменные издержки пропорциональны и объему производства:

Однако это не всегда так. Исключением может быть, например, введение ночной смены. Так как в ночь выше, переменные издержки будут увеличиваться большими темпами, чем объемы производства. По этому признаку выделяют три вида VC:

- Пропорциональные.

- Регрессивно-переменные - издержки увеличиваются меньшими темпами, чем . Подобный эффект известен как «эффект масштаба».

- Прогрессивно-переменные - темпы роста затрат выше.

Расчет показателя VC

Классификация затрат на постоянные и переменные применяется вовсе не для бухгалтерского учета (в балансе нет строки «переменные затраты»), а для управленческого анализа. Расчет переменных затрат целесообразен, потому как дает руководителю возможность управлять рентабельностью и прибыльностью организации.

Для определения величины переменных затрат используются такие методы, как алгебраический, статистический, графический, регрессионно-корреляционый и другие. Наиболее известным и распространенным считается алгебраический метод, согласно которому для определения величины VC можно использовать такую формулу:

Алгебраический анализ предполагает, что субъект исследования обладает такой информацией, как объем производства в натуральном выражении (Х) и размер соответствующих ему затрат (З), минимум по двум точкам продукции.

Также часто применяется маржинальный метод, базирующийся на определении величины маржинального дохода , который является разницей между прибылью организации и совокупными переменными расходами.

Точка перелома: как минимизировать переменные издержки?

Популярной стратегией минимизации переменных издержек является определение «точки перелома » - такого объема производства, при котором переменные издержки перестают увеличиваться пропорционально и снижают темп роста:

Причин проявления такого эффекта может быть несколько. Среди них:

- 1. Снижение расходов на оплату труда руководящего персонала.

- 2. Применение стратегии фокусирования, которая заключается в повышении специализации производства.

- 4. Интеграция инновационных разработок в процесс производства.

Будьте в курсе всех важных событий United Traders - подписывайтесь на наш

Анализ показателей деятельности компании является крайне важным мероприятием. Это позволяет определить негативные тенденции, сдерживающие развитие, и устранить их. Формирование себестоимости является важным процессом, от которого зависит получение чистой прибыли компании. В этом деле важно знать, что собой представляют переменные затраты, как они влияют на показатели работы предприятия. Их анализ применяет определенные формулы и подходы. Как узнать величину переменных затрат, каким образом трактовать результат исследования, следует узнать подробнее.

Общая характеристика

Переменные затраты (Variable Cost, VC) представляют собой издержки организации, которые меняют свое количество соответственно объему производства. Если компания перестанет функционировать, то этот показатель будет равен нулю.

В состав переменных затрат входят такие виды издержек, как сырье, топливо, энергетические ресурсы для производства продукции. Также сюда относятся зарплата основных работников (часть, которая зависит от выполнения плана) и менеджеров по продажам (процент за реализацию).

Сюда же относятся налоговые сборы, которые имеют своей базой начисления размер реализованной продукции. Это НДС, акции, налог по УСН, ЕСН и т. д.

Рассчитывая переменные затраты предприятия, можно увеличить прибыльность компании при условии грамотной оптимизации всех влияющих на них факторов.

Влияние объема реализации

Существуют разные виды переменных затрат. Они разнятся определяющими признаками и формируют определенные группы. Одним из таких принципов классификации выступает разбивка переменных затрат по чувствительности к влиянию на них объема реализации. Они бывают следующих видов:

- Пропорциональные затраты. Их коэффициент реагирования на изменения объема производства (эластичность) равняется 1. То есть они растут точно так же, как и реализация.

- Прогрессивные затраты. Их показатель эластичности больше 1. Они увеличиваются быстрее, чем объем изготовления продукции. Это высокая чувствительность к изменениям условий.

- Дегрессивные затраты реагируют на изменения объема реализации медленнее. Их чувствительность к подобным переменам меньше 1.

Учитывать степень реагирования изменения издержек на увеличение или уменьшение выработки продукции необходимо при проведении адекватного анализа.

Другие разновидности

Существует еще несколько признаков классификации этой разновидности издержек. По статистическому признаку переменные затраты организации бывают общими и средними. Первые включают в свой состав все переменные расходы по полной номенклатуре продукции, а вторые определяются на единицу продукции или определенной группы изделий.

По признаку отнесения на себестоимость переменные затраты могут быть прямые или косвенные. В первом случае издержки непосредственно относятся в цену продукции реализации. Второй тип затрат сложно оценить для отнесения их на себестоимость. Например, в процессе производства обезжиренного молока и сливок найти размер издержек для каждой из этих позиций довольно проблематично.

Переменные затраты могут быть производственными или непроизводственными. К первым относятся затраты на сырье, топливо, материалы, зарплату и энергетические ресурсы. К непроизводственным переменным издержкам следует причислять управленческие, коммерческие расходы.

Расчет

Для совершения расчета переменных затрат применяется ряд формул. Их детальное изучение позволит понять сущность рассматриваемой категории. Существует несколько подходов к проведению анализа показателя. Переменные затраты, формула которых чаще всего используется на производстве, выглядят так:

ПЗ = Материалы + Сырье + Топливо + Электроэнергия + Премия к зарплате + Процент за продажи торговым представителям.

Существует и другой подход к оценке представленного показателя. Он выглядит так:

ПЗ = Валовая (маржинальная) прибыль – постоянные затраты.

Эта формула выплывает из утверждения, что общие издержки предприятия находятся путем суммирования постоянных и переменных издержек. При помощи одного из двух подходов можно оценить состояние показателя на предприятии. Однако, желая оценить факторы, влияющие на переменную часть издержек, лучше использовать первый тип расчета.

Точка безубыточности

Переменные затраты, формула которых была представлена выше, играют немаловажную роль в определении точки безубыточности организации.

В определенной точке равновесия предприятие изготавливает такой объем продукции, при котором совпадает величина прибыли и издержек. При этом чистая прибыль компании равняется 0. Маржинальная прибыль на этом уровне соответствует сумме постоянных затрат. Это точка безубыточности.

Она показывает минимально допустимый уровень дохода, при котором деятельность компании будет рентабельной. Аналитическая служба на основе такого исследования должна определить безопасную зону, в которой будет выполняться минимально допустимый уровень продаж. Чем выше показатели от точки безубыточности, тем больше показатель стабильности работы организации и ее инвестиционный рейтинг.

Как применять расчеты

Осуществляя расчет переменных затрат, следует взять во внимание определение точки безубыточности. Это связано с определенной закономерностью. При увеличении переменных затрат точка безубыточности сдвигается. Зона прибыльности при этом перемещается еще выше по графику. При увеличении затрат производства компания должна выпускать больший объем продукции. И себестоимость этого товара также будет выше.

В идеальных расчетах используются линейные зависимости. Но при проведении исследования в условиях реального производства может наблюдаться нелинейная зависимость.

Чтобы модель работала точно, ее необходимо применять в краткосрочном планировании и для устойчивых категорий товаров, не зависящих от спроса.

Пути снижения затрат

Чтобы уменьшить переменные затраты, можно рассмотреть несколько путей влияния на ситуацию. Возможно воспользоваться эффектом увеличения производства продукции. При существенном росте объема производства изменение переменных издержек становится нелинейным. В определенной точке их рост замедляется. Это точка преломления.

Это происходит по нескольким причинам. Первоначально уменьшаются затраты на оплату труда управленцев. При подобных мероприятиях возможно проводить научные исследования и внедрять в производственный процесс технологические новшества. Уменьшается размер брака, повышается качество продукции. Более полная загрузка производственных мощностей также положительно влияет на показатель.

Ознакомившись с таким понятием, как переменные затраты, можно правильно использовать методику их расчета в определении путей развития предприятия.

Среди расходов любого производственного предприятия есть статьи издержек – так называются вынужденные затраты на приобретение и (или) использование различных факторов, необходимых при производстве продукции.

Эти затраты – экономического характера, отвечают за весь спектр выплат, которые предприятие обязано погасить сторонним поставщикам.

Виды затрат

Все экономические затраты предприятия за короткий период деятельности можно разделить на постоянные и переменные.

Постоянные

затраты – те виды выплат, которые имеют постоянный характер и не влияют на объемы выпущенной продукции. К ним можно отнести расходы на аренду помещений, установку новых производственных линий, содержание администрации, услуги страхования промышленных рисков, выплаты процентов за полученные кредиты и прочее.

Постоянные

затраты – те виды выплат, которые имеют постоянный характер и не влияют на объемы выпущенной продукции. К ним можно отнести расходы на аренду помещений, установку новых производственных линий, содержание администрации, услуги страхования промышленных рисков, выплаты процентов за полученные кредиты и прочее.

Переменные затраты – это те виды расходов, которые напрямую влияют на объем выпускаемой продукции. К ним можно отнести закупку сырья, оплату труда работников производства, приобретение упаковки, тары, расходы на логистику, прочее.

Самое верное определение переменных затрат заключается в том, что они отсутствуют при полной остановке производства, в отличие от постоянных затрат, которые существуют в течение всего времени существования предприятия.

Разделение затрат на постоянные и переменные удобно при определении стратегии развития предприятия за определенный период времени. В долгосрочном периоде все виды затрат можно отнести к переменным – так как все они, прямо или косвенно, направлены на увеличение выпуска готовой продукции и на получение дохода от производства.

О видах затрат смотрите в следующем видео уроке:

Значение переменных затрат

За короткий период времени предприятие не может кардинально поменять способ производства продукции, изменить параметры производственных мощностей, наладить выпуск альтернативных товаров.

За короткий период времени предприятие не может кардинально поменять способ производства продукции, изменить параметры производственных мощностей, наладить выпуск альтернативных товаров.

Но за это время можно изменить индексы переменных затрат. В этом и суть анализа переменных издержек – регулируя отдельными параметрами, изменить объем выпускаемой продукции.

Глобально увеличить объем производства при помощи этого параметра невозможно – на определенном этапе последовательное увеличение переменных затрат не приводит к существенному росту темпов выпускаемой продукции. Для этого нужно менять часть постоянных затрат – арендовать дополнительное производственное помещение, например, или запустить еще одну линию производства.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Виды переменных расходов

Современные разделение переменных затрат включает в себя такие виды издержек :

Что к ним относится

Основные переменные затраты, параметры которых влияют на анализ производственной ситуации, могут быть изменены, в зависимости от тех стратегических целей, которые намерено достичь предприятие за определенный период.

Материальные

Так называется доля затрат в конечной продукции.

В совокупности данный вид затрат отражает стоимость

:

В совокупности данный вид затрат отражает стоимость

:

- исходных материалов и сырья, приобретённых у сторонних поставщиков; данные материалы должны входить в состав продукции или быть частью компонентов, необходимых для ее создания;

- услуг и работ, предоставляемых сторонними поставщиками, которые необходимы для процесса производства конечного продукта. Сюда входит система контроля, проведение необходимых тестов, эксплуатационные расходы на содержание зданий и промышленных сооружений, обслуживание прочих основных фондов и прочее.

Расходы, необходимые для реализации продукции

Сюда входят все логистические издержки :

- перемещение готовой продукции на склады предприятия;

- учет, перемещение и списание;

- экспедиционные расходы на доставку готовой продукции на склады дистрибьюторов или в торговые точки розничной торговли.

Амортизация

В процессе эксплуатации все производственные линии постепенно снижают свою эффективность вследствие морального или физического износа. Чтобы избежать негативного влияния износа, каждое предприятие обязано перечислять определённые средства на особый счет, чтобы по окончании службы была возможность модернизировать устаревшее оборудование или купить новое.

Процедура отчислений установлена нормами амортизации и начисляется согласно балансовой стоимости . Стоимость амортизации обязательно должна быть включена в себестоимость готовой продукции.

Оплата труда на производстве

Труда работников, занятых на производстве продукции, также относится к переменным затратам предприятия. Сюда же следует включить все обязательные платежи и отчисления, начисленные согласно действующему законодательству.

Порядок расчета

Простой порядок подсчета переменных затрат – суммарный метод . Следует сложить все переменные затраты за определенный период времени.

Возьмем самый простой вариант подсчета переменных затрат.

Допустим, в течение года предприятие понесло такие затраты:

Допустим, в течение года предприятие понесло такие затраты:

- 35 000 руб. – сырье и материалы, необходимые для производства продукции;

- 20 000 руб. – расходы на упаковку и логистику;

- 100 000 руб. – фонд оплаты труда производственных рабочих.

Итого общий показатель переменных затрат будет равен сумме всех перечисленных Таким образом, сумма переменных затрат за данный период составит 155 000 руб.

За данный период времени было произведено и реализовано 500 тыс. единиц готовой продукции. Таким образом, удельные переменные затраты в этом случае будут равны:

155 000/ 500 000=0,31 руб.

Если предприятию удалось выпустить больше нормы – например, 600 000 единиц продукции, себестоимость каждого товара будет равна 155 000/ 600 000= 0,26 руб.

Чем больше параметр выпуска продукции – тем меньше индекс удельных издержек.

Анализ полученных данных

Баланс переменных и постоянных расходов формирует – то состояние, когда предприятие выпускает продукцию без ущерба для себя, но не получая прибыль. Это соотношение важно определить еще при процессе планирования производства, чтобы получить цифру минимального объема выпускаемой продукции, при котором предприятие не будет нести убытки.

Дополним наш предыдущий пример: при данном объеме реализации сумма постоянных издержек составит 80 000 рублей, а планируемая стоимость единицы продукции составляет 1,5 руб.

В этом случае все издержки предприятия составляют 40 000 + 155 000 = 195 000 рублей.

В таком случае точка безубыточности рассчитывается, как

ТБУ = 195000/ (1,5-0,31) = 163 870 единиц продукции.

Как видим из примера, для покрытия всех организационных издержек нужно выпустить более 160 тыс. единиц товара и успешно реализовать его.

Норма переменных затрат

Норма переменных затрат в финансовой деятельности предприятия определяются показателями расчетной прибыли при изменении уровня издержек на производств.

Например, ввод нового оборудования может сократить величину фонда оплаты труда вследствие уменьшения числа сотрудников на производстве. Исходя из вышеприведенного примера, показатель фонда оплаты труда уменьшился на четверть и составил 75 000 рублей. При этом точка безубыточности составила 109 243 ты единиц выпускаемой продукции. Исходя из этого расчета можно обратным путем определить норму переменных затрат, необходимых для получения прибыли.

Страны рыночной экономики используют метод переменных затрат, как наиболее показательный индекс ценообразования готовой продукции.

К преимуществам такого метода можно отнести:

- достоверность – все расчеты базируются на надежных показателях переменных затрат;

- нет проблем с расчетом постоянных издержек, которые напрямую привязываются к себестоимости;

- позволяют решить вопрос ценообразования и помогают осуществлять управленческий учет.

К недостаткам

этого метода можно отнести:

- отсутствие показателей спроса и конкурентности;

- невозможность применения метода для предприятий, где управленческий персонал – это более 50% всех сотрудников фирмы;

- вынужденный рост цен, вызванный техническими сбоями производственных линий.

Для калькуляции себестоимости используется формула:

Цена = Удельные переменные издержки. + Надбавка на 1 ед.

В нашем случае переменные удельные издержки составили 0,31 руб.,

Удельные постоянные издержки – постоянные издержки в 40 000 рублей, поделенные на количество выпускаемого товара в 500 000 шт. = 0,08 руб.

Пусть целевая прибыль составит 2 рубля.

Надбавка при этом будет подсчитана по формуле:

Надбавка на 1 ед. = Целевая прибыль на 1 ед. + Постоянные удельные издержки.

Надбавка составила 2 +0,08 = 2,08 рубля

В таком случае цена за единицу продукции составляет

0,31 + 2,08= 2,39 рубля

Как можно видеть, метод действительно работает и может спрогнозировать примерную цену реализации готовой продукции. Но этот конечный результат должен быть скорректирован рыночными показателями – стоимостью продукции у конкурентов, например.

О том, что такое постоянные и переменные затраты, и каковы правила их расчета, смотрите в следующей видео лекции:

Чем больше маржинальная прибыль перекрывает постоянные затраты, тем выше рентабельность предприятия. Более подробно изучить точку безубыточности вы можете в статье «Точка безубыточности. Графики и пример расчета модели в Excel. Достоинства и недостатки«. Постоянные затраты в балансе предприятия Так как понятия постоянные и переменные затраты предприятия относятся к управленческому учету, то строк в балансе с такими названиями нет. В бухгалтерском учете (и налоговом учете) используют понятия косвенные и прямые затраты. В общем случае к постоянным затратам можно отнести строки баланса:

- Себестоимость проданных товаров – 2120;

- Коммерческие расходы – 2210;

- Управленческие (общехозяйственные) – 2220.

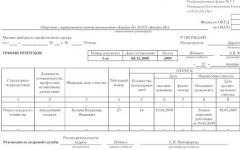

На рисунке ниже представлен баланс ОАО «Сургутнефтехим», как мы видим, постоянные издержки изменяются каждый год.

Постоянные затраты. формула. определение. пример расчета в excel

Как рассчитываются средние переменные затраты Для расчета средних переменных затрат (СрПЗ) применяется формула: СрПЗ = ПрЗ / Q, где: ПрЗ - переменные издержки; Q - количество готовой продукции в натуральных единицах. О том, как готовая продукция отражается в балансе, читайте в нашей статье «Как отражается готовая продукция в бухгалтерском балансе?».

Примеры переменных затрат По принятым в международной среде стандартам финотчетности переменные затраты в производстве разделяют на косвенные и прямые. К косвенным производственным издержкам относят расходы, которые демонстрируют прямую зависимость от изменения объемов хоздеятельности, но в силу ряда технологических производственных нюансов их невозможно прямо отнести на производимую предприятием продукцию.

Переменные затраты

Внимание

Материальные затраты: формула рентабельности Поскольку МЗ непосредственно влияют на себестоимость продукции, а значит, и на рентабельность организации, для них необходимо проводить анализ, а также вычислять коэффициенты. Как правило, этим занимаются не бухгалтеры, а экономисты.

Они обычно исчисляют, какую можно получить прибыль на рубль материальных затрат. Формула, которую они для этого используют, включает в себя такие данные:

- ПМЗ - прибыль на 1 рубль МЗ конкретного изделия;

- П - прибыль от реализации этой продукции;

- МЗ - на реализованную продукцию.

Выглядит формула так: ПМЗ = П / МЗ.

Полученный результат дает возможность просчитать рентабельность производства, то есть узнать, сколько можно будет заработать с каждого потраченного рубля или, наоборот, потерять (что крайне нежелательно).

Где в балансе отражаются переменные и постоянные затраты?

Инфо

Наиболее известным и распространенным считается алгебраический метод, согласно которому для определения величины VC можно использовать такую формулу: Алгебраический анализ предполагает, что субъект исследования обладает такой информацией, как объем производства в натуральном выражении (Х) и размер соответствующих ему затрат (З), минимум по двум точкам продукции. Также часто применяется маржинальный метод, базирующийся на определении величины маржинального дохода, который является разницей между прибылью организации и совокупными переменными расходами.

Точка перелома: как минимизировать переменные издержки? Популярной стратегией минимизации переменных издержек является определение «точки перелома» — такого объема производства, при котором переменные издержки перестают увеличиваться пропорционально и снижают темп роста: Причин проявления такого эффекта может быть несколько.

Что включают в себя переменные затраты (формула)?

В некоторых организациях сальдо счета 44 может отражаться по строке «Прочие запасы и затраты» (стр. 217); -Остаток товаров на конец периода — это строка «Готовая продукция и товары для перепродажи» бухгалтерского баланса (стр. 214). В случае с торговыми компаниями в ней отражаются, как правило, только товары для перепродажи; -Списание товаров за период отражено по строке «Себестоимость проданных товаров» (стр.

021) в отчете о прибылях и убытках. Пожалуй, сразу стоит предупредить, что не представляется возможным точно выделить затраты на транспортировку товаров из состава коммерческих расходов, имея на руках только годовую или же квартальную финансовую отчетность. И компании «Контакт» пришлось убедиться в этом на собственном опыте.

Дело в том, что погрешность в расчетах получается слишком значительной.

Переменные затраты баланс

Однако переменными могут называться не только производственные, но и не связанные с производственным процессом затраты. Примером последних служат складские, упаковочные, транспортные издержки. Условно можно сказать, что переменные издержки характеризуют стоимостное значение производимого товара, в то время как постоянные - цену компании. Что относится к переменным затратам Переменные затраты включают в себя расходы на:

- закупку сырья и материалов;

- на комплектующие и запчасти для производственного оборудования;

- связанные со сбытом готовой продукции (на транспортировку, хранение и т.

Переменные издержки баланс

- Постоянные затраты. Определение

- Формула расчета постоянных затрат/издержек

- Два метода расчета затрат на предприятии

- Постоянные затраты и точка безубыточности предприятия

- Постоянные затраты в балансе предприятия

Расскажем про постоянные затраты предприятия: какой экономический смысл несет данный показатель, как его использовать и анализировать. Постоянные затраты. Определение Постоянные затраты (англ.

Fixed cost, FC, TFC или total fixed cost) – это класс издержек предприятия, которые не связаны (не зависят) с объемом производства и продаж. В каждый момент времени они постоянны, независимо от характера деятельности.

Постоянные издержки в совокупности с переменными, которые являются противоположностью постоянным, составляют общие издержки предприятия.

Переменные расходы баланс

Однако постоянные и переменные затраты включают в себя расходы, касающиеся выпуска продукции и ее реализации. При прекращении производственной деятельности часть расходов пропадает и становится равной нулю.

Рассмотрим, что переменные затраты включают в себя. Пример издержек также будет приведен в статье. Состав расходов Переменные затраты включают в себя:

- Коммерческие расходы (проценты от реализации менеджерам по продажам и прочие вознаграждения, а также %, которые выплачиваются аутсорсинговым компаниям).

- Себестоимость выпущенного товара.

- Зарплату рабочего персонала (часть оклада, которая зависит от выполненных нормативов).

- Стоимость топлива, сырья, материалов, электроэнергии и прочих ресурсов, задействованных в производственной деятельности.

Переменные затраты включают в себя также некоторые налоги: НДС, акцизы, отчисления по УСН, ЕСН с премий.

Переменные затраты строка баланса

- на основную сдельную зарплату рабочим;

- на электроэнергию и топливо, которые расходуются при производстве.

Примеры прямых переменных затрат К прямым переменным издержкам относят:

- расходы на реализацию, включая размер комиссионных торговым агентам;

- комплектующие, материалы;

- энергетические затраты на производственный цикл;

- транспортные затраты;

- затраты на технологические нужды.

Совокупные переменные затраты К совокупным переменным издержкам относят расходы, которые изменяются параллельно изменению производственных объемов в пределах потенциальной способности производственных мощностей.

Переменные затраты в балансе предприятия

Основной причиной создания такого финансового подразделения стало увеличение масштабов бизнеса и, как следствие, необходимость мониторинга его финансового состояния. Одной из первоочередных задач финансистов был расчет и анализ таких показателей, как маржинальный доход, точка безубыточности, а также определение достижимых темпов роста бизнеса*.

Что интересно, в компании при этом никакого управленческого учета не велось. Поэтому пришлось использовать только данные бухгалтерской отчетности.

В частности, ограничиться балансом и отчетом о прибылях и убытках. Из-за недостатка информации в компании возник ряд проблем, связанных с расчетом указанных ранее показателей.

Как выяснилось, из-за особенностей ведения бухгалтерского учета нельзя четко разграничить постоянные и переменные расходы компании. Теперь обо всем по порядку и в деталях — как в компании решали перечисленные проблемы.

Переменные затраты статьи баланса

По этому признаку выделяют три вида VC:

- Пропорциональные.

- Регрессивно-переменные — издержки увеличиваются меньшими темпами, чем объем производства. Подобный эффект известен как «эффект масштаба».

- Прогрессивно-переменные — темпы роста затрат выше.

Расчет показателя VC Классификация затрат на постоянные и переменные применяется вовсе не для бухгалтерского учета (в балансе нет строки «переменные затраты»), а для управленческого анализа.

Расчет переменных затрат целесообразен, потому как дает руководителю возможность управлять рентабельностью и прибыльностью организации. Для определения величины переменных затрат используются такие методы, как алгебраический, статистический, графический, регрессионно-корреляционый и другие.

Переменные затраты в бухгалтерском балансе

В долгосрочной перспективе любые издержки становятся переменными зачастую из-за воздействия внешних экономических факторов. Два метода расчета затрат на предприятии При производстве продукции все затраты могу делиться на две группы по двум методам:

- постоянные и переменные затраты;

- косвенные и прямые затраты.

Следует помнить, что затраты предприятия одни, только анализ их может проходить по различным методам.

На практике, постоянные затраты сильно пересекаются с таким понятием как косвенные издержки или накладные расходы. Как правило, первый метод анализа затрат используют в управленческом учете, а второй в бухгалтерском.

Постоянные затраты и точка безубыточности предприятия Переменные затраты являются частью модели точки безубыточности.