Бухгалтерская отчетность ложится на плечи всех объектов предпринимательской деятельности. Отчетные документы должны сдаваться ежегодно. Основным документом бухгалтерской отчетности является . Что же касается отчета о прибылях и убытках, то это скорее дополнительный документ.

Бланк Отчета о прибылях и убытках (форма по ОКУД 0710002) можно скачать по .

Скачать образец заполнения формы 2 можно по .

При оформлении отчета о прибылях и убытках образцом титульной части смело можно считать «титулку» бухгалтерского баланса, так как сведения, указываемые в этой части, будут одинаковыми. Каждая строка формы ОКУД 0710002 заполняется суммарными показателями.

Форма отчета о прибылях и убытках требует построчного заполнения, как и в балансе, при этом немного отличается порядок заполнения, который лучше рассмотреть на нескольких примерах:

- 2110 — необходимо рассчитать разницу между полной выручкой данного предприятия, полученной при реализации товаров или услуг, и суммой уплаченного НДС. Данные для этой строчки берут из счета 90 по продажам.

- 2120 показывает себестоимость после исключения всех затрат, данные для этого пункта принимаются из Дебета счета 90.

- 2100 – эта строка предназначена для определения прибыли валового характера и находится как разница строк, указанных выше.

- 2210 – строчка предназначена для показа коммерческих издержек, значения которых берутся из Дебета 44. Сюда также включаются суммы себестоимости.

- 2220 – перед тем, как заполнять отчет о прибылях и убытках, это значение берут из Дебета 44.

Образец заполнения отчета о прибылях и убытках

Первый лист

Второй лист

Суть отчета о финансовых результатах

Отчет о прибылях и убытках предприятия содержит суммы доходов данного объекта, по которым можно судить, насколько эффективно работает данный объект, насколько он рентабелен, а также просмотреть рост прибыли по нему. Составляется этот документ методом нарастания, что позволяет просматривать динамику роста или уменьшения доходов от деятельности.

Данный документ иногда также называют «финансовым отчетом по прибыли» или «отчетом финансовых результатов», он играет ключевую роль в формировании представления о деятельности данного объекта и выгодности его учредителям.

Отчет о прибылях и убытках составляется на основании параметров по прибылям, убыткам, итогам реализационных и внереализационных процессов, затратам компании на реализацию и производство, других издержек, а также налогов и т.д.

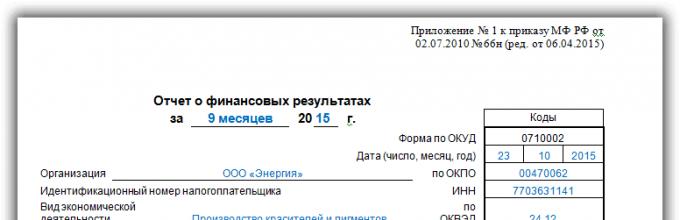

Отчет о прибылях и убытках подается в форме 2 (ОКУД 0710002), что предусмотрено законодательством. С помощью данной формы устанавливается, насколько рентабельно данное предприятие и отдельные составляющие предпринимательского процесса.

Отчет о прибылях и убытках должен характеризовать в полной мере прибыль данного предприятия. То есть за счет чего она получена, доли по видам деятельности, все издержки на осуществление процесса предпринимательства, а также чистая прибыль после уплаты данных издержек.

Для того чтобы верно оценить тенденцию развития объекта предпринимательской деятельности, необходимо произвести комплексный анализ отчета о прибылях и убытках. Именно эта процедура помогает определить, насколько эффективна бизнес-модель данного объекта предпринимательства. Это имеет значение не только для тех, кто осуществляет управление компанией, но и для инвесторов и кредиторов.

Хорошее видео о сущности отчета о прибылях и убытках:

Структура отчета о прибыли и убытках такова, что наиболее значимые показатели размещаются в начале данного документа в зависимости от степени важности. После основных показателей вписываются данные по тем источникам доходов и расходов, которые имеют к основным косвенное отношение. Перед тем как составлять отчет о прибылях и убытках, стоит также рассчитать сумму налоговых выплат, которые производит данное предприятие, так как это напрямую повлияет на размер чистой прибыли, которая также будет указана в бланке отчета о прибыли и убытках.

Итак, данный вид отчетности является обязательным для объектов предпринимательской деятельности и может подаваться в упрощенной форме отчета по убыткам и прибыли. Степень важности этого документа соответствует важности бухгалтерского баланса. Он помогает дать оценку выгодности и рентабельности исследуемого предприятия, поэтому важен не только для контролирующих органов, но и для самих управленцев.

Бухгалтерские и финансовые документы → Отчет о прибылях и убытках (форма 2) (ОКУД 0710002)

... форма по окуд 0710002 ...

Бухгалтерские и финансовые документы → Бухгалтерский баланс (форма 1) (ОКУД 0710001)

Документ "бухгалтерский баланс (форма 1) (окуд 0710001)" в формате скачать файл"

Бухгалтерские и финансовые документы → Отчет об изменениях капитала (форма 3) (ОКУД 0710003)

Документ "отчет об изменениях капитала (форма 3) (окуд 0710003)" в формате excel вы можете получить по ссылке "скачать файл"

Бухгалтерские и финансовые документы → Отчет о движении денежных средств (форма 4) (ОКУД 0710004)

Документ "отчет о движении денежных средств (форма 4) (окуд 0710004)" в формате excel вы можете получить по ссылке "скачать файл"

Документы делопроизводства предприятия → Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (Унифицированная форма N ИНВ-16)

Документ "инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (унифицированная форма n инв-16)" в формате excel вы можете получить по ссылке "скачать файл"

Бухгалтерская отчётность, бухгалтерский учёт → Форма № инв-16 инвентаризационная опись ценностей и бланков документов строгой отчетности

инвентаризационная опись ценностей и бланков документов строгой отчетности форма nо. инв-16 форма no. инв-16 утверждена постановлением предприятие, организация госкомстата ссср от 28.12.89 no. 24...

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Инвентаризационная опись ценностей и бланков документов строгой отчетности. Форма № инв-16 (приказ Минфина РФ от 13.06.95 № 49)

995 г. nо. 49 инвентаризационная опись ценных бумаг и бланков документов строгой отчетности nо. +-+ коды +- форма nо. инв-16 по окуд 0309015 +- организация по окпо +- структурная единица организации +- основание для проведения...

Документы делопроизводства предприятия → Форма приходно-расходной книги по учету бланков трудовой книжки и вкладыша в нее

2 к постановлению минтруда россии от 10.10.2003 № 69 приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее...

Бухгалтерская отчётность, бухгалтерский учёт → Баланс предприятия (форма № 1 по окуд) (утв. Письмом Минфина РФ от 13 октября 1993 г. № 114 для годовой отчетности за 1993 год)

Дена министерством финансов российской федерации для годовой отчетности за 1993 год баланс предприятия +-+ коды +- форма n 1 по окуд 0710001 на 1 - 20- г. +- дата (год,месяц,число) +- предприятие, организация по окпо - +- отрасль (в...

Бухгалтерская отчётность, бухгалтерский учёт → Отчет о финансовых результатах и их использовании (форма № 2 по окуд) (утв. Письмом Минфина РФ от 13 октября 1993 г. № 114 для годовой отчетности за 1993 год)

Ской федерации для годовой отчетности за 1993 г. отчет о финансовых результатах и их использовании +-+ коды +- форма n 2 по окуд 0710002 +- с 1 января по 1 - 199- г. дата (год, месяц, число)+-+-+- предприятие, организация................

Бухгалтерская отчётность, бухгалтерский учёт → Приложения к балансу предприятия (форма № 5 по окуд) (утв. Письмом Минфина РФ от 13 октября 1993 г. № 114 для годовой отчетности за 1993 год)

Твом финансов российской федерации для годовой отчетности за 1993 г. приложения к балансу предприятия +-+ коды +- форма n 5 по окуд 0710005 +- за 1993 г. дата (год,месяц) число +- предприятие, организация............... по окпо +- от...

Отчет о финансовых результатах - скачать онлайн бесплатно

Что такое отчет о финансовых результатах?

Отчет о финансовых результатах (до 2013 года – отчет о прибыли и убытках по форме 2) или ОКУД 0710002 – форма документа, отражающего результаты коммерческой деятельности предприятия (расходы, убытки, доходы, прибыли) за истекший год, рассчитанные нарастающим итогом с января по декабрь. Составляется ежегодно и в обязательном порядке подается в налоговые органы.

За составление бухгалтерского отчета о финансовых результатах отвечают главный бухгалтер или уполномоченный сотрудник бухгалтерского отдела. Обязанность по заполнению формы и ее подаче в налоговую инспекцию также может возлагаться на стороннего специалиста, который работает с предприятием по договору аутсорсинга. Документ оформляется в двух экземплярах – для передачи в налоговые органы и для хранения в организации.

Зачем заполняется форма «Отчет о финансовых результатах»?

Цель составления отчета о прибыли и убытках – формирование данных для оценки рентабельности произведенной/реализованной продукции, оказанных услуг и деятельности предприятия в целом, определения чистой прибыли за отчетный период.

Отчет характеризует следующие показатели работы организации:

- валовую прибыль;

- прибыль/убыток от реализации продукции /услуг:

- прибыль/убыток до налогообложения;

- чистую прибыль/убыток за отчетный период.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах раскрывают информацию, которая относится к учетной политике предприятия. Эти данные не включаются в основную часть отчетных документов, но способствуют объективной оценке финансового положения фирмы и результатов ее работы за отчетный год в денежном выражении.

Виды отчетов о прибыли и убытках предприятия

Используются два типа форм отчета:

- стандартная с расширенным перечнем включаемой информации;

- упрощенная с кратким предоставлением информации о прибылях и убытках. Используется предприятиями, которые ведут упрощенную бухгалтерскую отчетность (указаны в п. 4 ст.6 ФЗ № 402 от 06.12.2011 года).

Какие данные вносятся в отчет о финансовых результатах в 2018 году?

Для составления отчета о прибыли и убытках предприятия потребуются следующие сведения:

- показатели прибыли/убытков от продажи продукции/оказания услуг;

- показатели операционных расходов и доходов;

- показатели доходов и расходов от деятельности, не относящейся к реализации продукции/услуг (например, суммы безнадежных долгов, уплаченных штрафов и т. д.).

Также в отчет вносятся:

- затраты, которые потребовались организации для производства проданной продукции по производственной или полной цене;

- показатели управленческих и коммерческих расходов;

- размер выручки нетто от продажи продукции;

- суммы уплаченного налога на прибыль, отложенных налоговых обязательств/активов и постоянных налоговых обязательств/активов;

- сумма чистой прибыли.

Как заполнить отчет о финансовых результатах?

Заполнение документа начинается с указания даты его составления. В расположенных с левой стороны бланка строках пишутся:

- наименование предприятия;

- вид экономической деятельности организации;

- организационно-правовая форма предприятия;

- форма собственности организации.

- дата составления отчета;

- код предприятия по ОКПО;

- ИНН организации;

- код деятельности предприятия по ОКВЭД;

- коды ОКФС;

- код единиц измерения по ЕКЕИ (рубли либо миллионы).

Расшифровка отчета о финансовых результатах в основной части бланка выглядит следующим образом:

- шифр 2110 – сумма доходов от стандартных видов деятельности (без НДС и акцизов): продажи товаров, оказания услуг, выполнения работ;

- шифр 2120 – сумма расходов по стандартным видам деятельности (в круглых скобках);

- шифр 2100 – размер валовой прибыли (разница между суммами из строк 2110 и 2120);

- шифр 2210 – сумма затрат на реализацию услуг и товаров (в круглых скобках);

- шифр2220 – сумма управленческих расходов (в круглых скобках);

- шифр 2200 – сумма прибыли или убытков образовавшихся в результате продаж (цифра из строки 2100 минус цифра из строки 2210 минус цифра из строки 2220);

- шифр 2310 – показатель доход предприятия, полученного из уставных долей других организаций;

- шифр 2310 – размер прибыли, полученной предприятием в виде процентов по облигациям, акциям, депозитным счетам и т. д.;

- шифр 2330 – размер процентов, которые подлежат оплате (в круглых скобках);

- шифр 2340 – показатель всех иных доходов организации, не внесенных в предыдущие строки;

- шифр 2350 – показатель всех иных расходов организации, не внесенных в предыдущие строки (в круглых скобках);

- шифр 2300 – размер прибыли до определения и вычитания подлежащего оплате налога на прибыль (цифра из строки 2200 плюс цифра из строки 2310 плюс цифра из строки 2320 минус цифра из строки 2330 плюс цифра из строки 2340 минус цифра из строки 2350);

- шифр 2410 – показатель высчитанного налога на прибыль. При использовании упрощенной системы налогообложения поле остается пустым;

- шифр 2460 – суммы доплат по налогам, штрафов, пени и т. д.;

- шифр 2400 – размер чистой прибыли организации за год.

Во вторую часть отчета включается справочная информация:

- шифр 2510 – сведения о результатах переоценки активов, которые не вошли в чистую прибыль;

- шифр 2520 – результат прочих операций, которые не вошли в чистую прибыль;

- шифр 2500 – итоговый финансовый результат предприятия (цифра из строки 2400 минус цифра из строки 2510 плюс цифра из строки 2520);

- шифр 2900 – базовая прибыль/убыток на акцию (рассчитывается путем разделения базовой прибыли/убытка на количество акций);

- шифр 2910 – данные о показателях разводненного убытка или прибыли на акцию (рассчитывается путем вычитания из чистой прибыли размера дивидендов по привилегированным акциям и разделения полученного результата на количество обычных акций).

Заполненный отчет по финансовой деятельности предприятия подписывается руководителем организации и снова датируется. Если компания используется печать, необходимо проставить ее на бланке.

В какие сроки сдается отчет о финансовых результатах предприятия?

Отчет о прибыли и убытках юридического лица или ИП подается в территориальный налоговый орган вместе с прочей бухгалтерской отчетностью. Это необходимо сделать в срок не более 3 месяцев с момента окончания отчетного периода (года), то есть до конца марта года, следующего за отчетным. Нарушение данного требования ведет за собой наложение на организацию штрафа.

Новая форма "Отчет о финансовых результатах" официально утверждена документом Приказ Минфина РФ от 02.07.2010 № 66н (в ред. Приказа Минфина России от 06.04.2015 № 57н).

Подробнее о применении формы "Отчет о финансовых результатах":

- Особенности формирования отчета о финансовых результатах (0503721) для автономных учреждений, производящих продукцию

При подготовке отчета о финансовых результатах учреждения (0503721) бухгалтеры зачастую... деятельности. Формирование указанного отчета регламентируется Инструкцией о подготовке отчетности бюджетных... раздела вызывает вопросы. При подготовке отчета о финансовых результатах учреждения (0503721) бухгалтеры зачастую... 302ХХ 730 7. Скорректирован финансовый результат по фактической себестоимости Дт... 10960 226 -1000 Скорректирован финансовый результат за счет отклонения фактической себестоимости...

- Комментарий к Приказу Минфина РФ от 30.12.2017 № 278н: Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Отчет о движении денежных средств»

Учета для организаций государственного сектора «Отчет о движении денежных средств» (далее... учета для организаций государственного сектора «Отчет о движении денежных средств» (далее... финансовой) отчетности – с отчетности 2020 года. Стандарт устанавливает методические основы формирования отчета о... движении денежных средств. Отчет о движении денежных... отчете о движении денежных средств, с чистым операционным результатом, отраженным в отчете о финансовых результатах...

- Федеральный стандарт «Отчет о движении денежных средств» с 2019 года

Учета для организаций государственного сектора «Отчет о движении денежных средств», утвержденный... учета для организаций государственного сектора «Отчет о движении денежных средств», утвержденный... установлена следующая структура представления показателей отчета о движении денежных средств. Раздел... в отчете о движении денежных средств, и чистого операционного результата, отраженного в отчете о финансовых результатах... новых правил составления и заполнения отчета о движении денежных средств Стандартом...

- Минфин напомнил, что изменилось в ПБУ 18/02 о расчетах по налогу на прибыль

Состав показателей, раскрываемых в отчете о финансовых результатах, уточнено содержание пояснений к нему... состав показателей, раскрываемых в отчете о финансовых результатах, уточнено содержание пояснений к... Определен порядок заполнения отдельных показателей отчета о финансовых результатах. Наибольшие изменения коснулись случаев... разницы могут образовываться в результате применения разных правил признания... к бухгалтерскому балансу и отчету о финансовых результатах нужно будет раскрывать информацию: ...

- Отчеты акционерных обществ

Бухгалтерский баланс; -отчет о финансовых результатах; -отчет об изменениях капитала; -отчет о движении денежных средств; -отчет о целевом использовании...) к бухгалтерской отчетности. -бухгалтерский баланс; -отчет о финансовых результатах. В том случае, если АО... ; приоритетные направления деятельности; отчет совета директоров (наблюдательного совета) о результатах развития по приоритетным... -годовой отчет и годовую бухгалтерскую (финансовую) отчетность; -проспект ценных бумаг; -сообщение о проведении...

- Отчетность за 2016 год: о том, как правильно учесть ежегодные разъяснения Минфина

ОС, не влияющее на финансовое положение организации, финансовый результат ее деятельности и (или... На счете 91 и в отчете о финансовых результатах в составе прочих доходов (расходов... всем остальным налогам (взносам) в отчете о финансовых результатах формируют прибыль (убыток) до налогообложения... не используется. Соответственно, и в отчете о финансовых результатах суммы санкций раскрываются по разным... а также себестоимости при составлении отчета о финансовых результатах. Но это правило применимо только...

- Применение суждения о существенности нарушений при проведении внешнего контроля качества

Существенность, обязательный аудит. Рассматриваются результаты внешнего контроля качества, и нарушения... искажениях В аудиторских заключениях о бухгалтерской (финансовой) отчетности не приведены описания... тыс. руб. искажение данных «Отчета о движении денежных средств» составило 1347 ... в бухгалтерской (финансовой) отчётности, а в годовом отчете. 11. о среднегодовой численности... приложений, только бухгалтерский баланс и отчет о финансовых результатах? - «основополагающая информация» - как понимать...

- О дополнительных формах годовой и квартальной бухгалтерской отчетности учреждений

Отчетного финансового года (ф. 0503710); отчет об исполнении учреждением плана его финансово-хозяйственной... учреждения (ф. 0503738); отчет о финансовых результатах деятельности учреждения (ф. 0503721); отчет о движении денежных средств... учредителя, либо по решению финансового органа в финансовый орган в установленные учредителем... .1» – завершение расчетов и принятие отчета о расходовании средств; – «1.2» – предоставление... .1» – завершение расчетов и принятие отчета о расходовании средств; – «2.2» – ...

- О перечислении части прибыли УП ЖКХ в бюджет

Часть прибыли, то есть часть финансового результата деятельности предприятия за прошедший год... подана первоначальная отчетность. Как результат, в этом случае УП... Прибыль или убыток, возникшие в результате исправления такой ошибки, отражаются в... в нее изменения, в результате которых размер чистой прибыли уменьшится... как подача уточненного баланса и отчета о финансовых результатах действующим законодательством не предусмотрена, ... предприятием в отчетности по результатам работы за I квартал 2013 ...

- Погашение дебиторской задолженности и отражение информации в отчете (ф.0503123) и сведениях (ф.0503169)

05 730 5 000 В отчете о движении денежных средств (ф. ... бюджета; баланс исполнения бюджета; отчет о финансовых результатах деятельности; отчет о движении денежных средств; пояснительную записку... , должна быть отражена достоверная информация о финансовых показателях учреждения, сформированных на отчетную... отчетности получателя бюджетных средств по результатам контрольных мероприятий, не может относиться... авансовых платежей, произведенных в прошлые финансовые годы, отражается по дебету соответствующих...

- Результат аудиторской проверки

Компании письменной информации (отчета) и аудиторского заключения. Результатом проведенной аудиторской проверки является... показателей статей баланса и отчета о финансовых результатах. К отчету прикладываются копии финансовой (бухгалтерской) отчетности клиента... искажений на показатели бухгалтерской (финансовой) отчетности. В отчете обобщаются выявленные аудитором нарушения... рекомендаций, разработанных по результатам аудита № п/п № пункта Отчета Содержание рекомендации Ожидаемый...

- Аудит годовой бухгалтерской отчетности организаций за 2018 год

Бухгалтерского баланса, отчета о финансовых результатах, отчета о целевом использовании средств, отчета об изменениях капитала, отчета о движении денежных... пояснениях к бухгалтерскому балансу и отчету о финансовых результатах. Признание дебиторской задолженности сомнительной... раскрывается применительно к составу показателей отчета о финансовых результатах. Досрочное применение правил ФСБУ... (изменения в наименования существующих символов отчета о финансовых результатах, а также новые символы). В...

- Обзор изменений в бухгалтерской (бюджетной) отчетности

IV «Финансовый результат» новой формы баланса включает единственный показатель – финансовый результат экономического субъекта... форма состояла из двух разделов). Отчет о финансовых результатах Отчет о финансовых результатах деятельности составляется бюджетными (автономными) ... подлежат закрытию при завершении финансового года на финансовый результат прошлых отчетных периодов (... ф. 0503710, 0503110); отчет о финансовых результатах деятельности (ф. 0503721, 0503121); отчет о движении денежных средств...

- Публичное раскрытие показателей отчетности

Раскрытию подлежат показатели: бухгалтерского баланса; отчета о финансовых результатах; отчета о движении денежных средств (вступает в... (п. 32 СГС «Представление отчетности»). Отчет о финансовых результатах. Сальдированное отражение доходов и расходов... раскрытию баланс, отчет о финансовых результатах деятельности, отчет о движении денежных средств, пояснительная записка, отчеты, которые обеспечивают...

- Изменения в бухгалтерской отчетности

... № 189н обновлен порядок составления отчета о финансовых результатах деятельности учреждения (ф. 0503721) (далее... , отчет (ф. 0503721) формируется в составе годовой отчетности и содержит данные о финансовых результатах... 300 = строка 310 + строка 380. Финансовый результат, отраженный по данной строке в... отраженному в балансе (ф. 0503730) финансовому результату (сумма разниц показателей граф 7 ... при завершении отчетного финансового года Отчет (ф. 0503723). В отношении отчета о движении денежных...

Каждое предприятие, активно ведущее коммерческую деятельность, вне зависимости от системы налогообложения по концу года должно составлять и передавать работникам налоговой службы специальный документ под названием «Финансовый отчет», ранее известный, как «Отчет о прибылях и убытках» (форма 2).

ФАЙЛЫ

Зачем нужен данный документ

В отчете регистрируется движение финансовых средств на предприятии в отчетный период. Сюда включаются доходы, расходы, убытки и прибыли организации которые рассчитываются нарастающим итогом от начала и до конца года.

Кто занимается составлением отчета

Составление отчета входит в компетенцию сотрудника бухгалтерского отдела или главного бухгалтера. В небольших компаниях это может быть сторонний специалист, работающий на условиях аутсорсинга.

После оформления документ обязательно должен быть передан на подпись руководителю фирмы.

Куда подавать документ

Составленный и надлежащим образом оформленный отчет о финансовых результатах необходимо передавать в территориальную налоговую службу вместе с прочими документами, входящими в бухгалтерскую отчетность.

Срок сдачи финансового отчета

Как любые другие бухгалтерские документы, передаваемые в налоговые органы, этот также имеет строгие сроки подачи. В данном случае период составляет три месяца с момента окончания отчетного года (т.е отчет необходимо сдать до конца марта ). В случае, если эта норма будет нарушена, предприятию грозит административная ответственность в виде штрафа.

Правила составления документа

Отчет о финансовых результатах имеет две унифицированные формы:

- обычную (включает в себя расширенную информацию),

- упрощенную (информация в ней более сжата).

Вне зависимости от того, какой формой воспользуется компания, отчет содержит следующие обязательные данные:

- реквизиты предприятия,

- дату составления документа,

- показатели прибылей и убытков,

- итоговые значения.

К заполнению документа следует относиться очень внимательно, поскольку ошибки, а тем более внесение в него недостоверных или заведомо ложных сведений чревато неприятными последствиями.

Если в процессе заполнения документа были допущены какие-то неточности или исправления, лучше всего распечатать новый бланк и оформить его заново.

Правила оформления финансового отчёта

Все сведения в бланк можно вносить как в рукописном виде, так и в печатном. Главное условии, чтобы он содержал в себе подлинную подпись руководителя предприятия или уполномоченного действовать от его имени сотрудника.

Начиная с 2016 года печать на отчете ставить не обязательно, поскольку юридические лица законодательно освобождены от необходимости визировать свои документы с помощью печатей и штампов.

Отчет о финансовых результатах оформляется в двух экземплярах :

- один передается в налоговую инспекцию,

- второй остается в организации.

После утраты актуальности данный документ передается на хранение в архив предприятия, где и содержится в течение всего периода, установленного для подобного рода бумаг.

Как отправить отчет о финансовых результатах

На сегодняшний день документ можно передать в налоговую службу тремя основными способами.

- Первый : путем личного похода в налоговую. В этом случае отчет может отдать как непосредственно руководитель компании, так и действующее от его имени доверенное лицо (но тогда необходимо иметь на руках доверенность, заверенную у нотариуса).

- Второй вариант: переслать отчет о финансовых результатах через электронные средства связи: правда, тут надо иметь ввиду, что у предприятия должна быть зарегистрированная электронная подпись.

- Третий способ подачи отчета: отправка через почту России заказным письмом с уведомлением о вручении.

Образец оформления отчёта о финансовых результатах

Вначале бланка вписывается дата, на которую заполняется документ. Далее в строки с левой стороны вносятся:

- наименование организации,

- вид ее экономической деятельности (словами),

- организационно-правовой статус (ИП, ООО, ЗАО, ОАО),

- форма собственности (словами).

В табличку справа включаются:

- дата составления документа,

- код организации по (Общероссийский классификатор предприятий и организаций),

- код по (Общероссийский классификатор видов экономической деятельности),

- коды ОКФС (Общероссийский классификатор форм собственности),

- код единицы измерения (рубли или миллионы) по ЕКЕИ (Общероссийской классификатор единиц измерения).

В строку под шифром 2110 вписываются доходы от стандартных видов деятельности, таких как:

- выполнение работ,

- оказание различного вида услуг,

- продажа товаров.

Данные вносятся без акцизов и НДС;

Шифр 2120 включает расходы по тем же стандартным видам деятельности. Показатели сюда нужно вносить в круглых скобках, что будет говорить о том, что они подлежат вычитанию;

Шифр 2100 фиксирует валовую прибыль, равную следующей формуле: значение строки 2110 минус значение строки 2120;

Шифр 2210 здесь, также в круглых скобках, указываются затраты, понесенные при сбыте и реализации товаров и услуг;

Шифр 2220 учитывает расходы по управлению (тоже в круглых скобках);

Шифр 2200 : тут ставится значение, высчитанное по формуле: из данных 2100 вычитаются данные 2210, далее минусуется строка 2220, т.е. образованные в результате продаж прибыли или убытки;

Шифр 2310 показывает доход организации из уставных долей иных компаний;

Шифр 2320 показывает проценты, полученные в виде прибыли по акциям, облигациям, депозитам и т.п.;

Шифр 2330 показывает проценты, подлежащие к оплате (значение вписывается в круглых скобках);

Шифр 2340 содержит все прочие доходы, не внесенные в вышестоящие строки (например, выручка от реализации нематериальных активов, основных средств, материалов и т.п.);

Шифр 2350 в круглых скобках содержит все прочие расходы (штрафы, пени и т.п.);

Шифр 2300 указывает на прибыль до подсчета и вычитания налога на прибыль. Формула расчета проста: строка 2200 плюс 2310 плюс 2320 минус 2330 плюс 2340 минус 2350;

Шифр 2410 : Здесь указывается высчитанный налог на прибыль. Если предприятие использует в своей деятельности «упрощенку», здесь ничего писать не нужно;

Шифр 2460 включает штрафы, доплаты по налогам, пени и т.п.;

Шифр 2400 : тут содержится чистая прибыль за год, подсчитанная из значений в предыдущих строках.

Вторая часть документа содержит в себе справочную информацию, которая также разнесена на отдельные пункты.

Шифр 2510 включает в себя не вошедшие в чистую прибыль данные об итогах переоценки активов;

Шифр 2520 фиксирует результат от не вошедших в чистую прибыль прочих операций;

Шифр 2500 регистрирует итоговый финансовый результат: т.е. из 2400 вычитается 2510 и прибавляется 2520;

Шифр 2900 показывает базовую прибыль или убыток на акцию (т.е. базовая прибыль (убыток) делиться на количество акций);

Шифр 2910 дает сведения о разводненной прибыли или убытке на акцию. Формула подсчета: (чистая прибыль минус дивиденды по привилегированным акциям) делиться на количество обычный акций.

После того, как вся необходимая информация в документ внесена, его необходимо подписать у руководителя компании и еще раз датировать .