Для производственных предприятий наиболее важным фактором при анализе финансово-экономической деятельности является оценка отдачи вложенных инвестиций. Основные фонды организации являются внеоборотными активами, т. е. средства, вложенные в их покупку, будут возвращаться поэтапно, в течение нескольких циклов производства. Соответственно, чем они эффективнее используются, тем быстрее предприятие возвращает вложенные собственные или заемные финансовые ресурсы. Учредители, кредитные организации, собственники при оценке деятельности предприятия рассматривают показатели, характеризующие основные фонды. К ним относят фондоотдачу, фондорентабельность, фондовооруженность и фондоемкость.

Характеристика коэффициента фондоотдачи

Для расчета коэффициента «фондоотдача» формула применяется единая, расчетные значения математических составляющих могут корректироваться в зависимости от целей расчета показателя. Основным правилом для корректного анализа окупаемости инвестиций является отслеживание динамики полученного значения. Для сравнения может применяться базисная величина, взятая за единый положительный уровень для конкретного предприятия, или сопоставляются показатели текущего календарного периода с предыдущим. Также обязательным условием объективности полученного коэффициента являются применяемые при расчете единицы измерения; они не должны меняться в сопоставляемых периодах (чаще всего это тысяча руб.). Порядок расчета показателя «фондоотдача» - формула вычисления данного коэффициента - подразумевает, что он относится к значениям, характеризующим оборачиваемость внеоборотных активов. Аналогичным образом рассчитывается скорость возобновления, товарно-материальных ценностей, дебиторской задолженности, МБП, прочих видов активов, участвующих в производственном процессе.

Факторы, влияющие на фондоотдачу

На значение коэффициента, который обозначает уровень оборачиваемости ОПФ, оказывает существенное влияние ряд факторов:

- Объем продукции, реализованной в определенном периоде (в некоторых случаях учитывается показатель произведенной, выпущенной продукции).

- Производительность основной активной части оборудования.

- Уменьшение времени простоев, сокращенных рабочих смен, дней.

- Уровень технического совершенства оборудования и машин.

- Структура ОПФ.

- Уровень загруженности оборудования.

- Повышение производительности труда и внеоборотных активов.

Формула расчета фондоотдачи

Коэффициент рассчитывается как отношение выпущенной, произведенной (реализованной) продукции предприятия к стоимости ОПФ, в результате получается показатель, которой обозначает, сколько продукции произведено (продано) на единицу вложенных в ОФ средств. Давайте рассмотрим обобщенный расчет показателя «фондоотдача». Формула расчета имеет следующий вид: Фо = Впр/Соф, где Фо - общая фондоотдача; Впр - выпущенная продукция за выбранный период; Соф - стоимость основных производственных фондов. Данный вариант расчета применяется для получения обобщенного показателя, который необходимо рассчитывать по всем производственным подразделениям, в противном случае придется конкретизировать элементы числителя и знаменателя.

Корректировка знаменателя

Формула фондоотдачи в знаменателе содержит такое значение, как стоимость основных средств. Для получения корректного показателя значения числителя и знаменателя должны отражать фактические расчетные данные. Стоимость основных средств можно рассчитать следующим образом: ОСср = ОСн + ОСк/2, т. е. балансовая стоимость ОПФ на начало периода суммируется с данными на конец периода, затем полученное значение делится на 2 (для получения среднеарифметического показателя). Расширить и конкретизировать это число можно, включив в расчет стоимость приобретенных за период ОС, выбывших в результате реализации или полного износа. Так же показатель меняется в случае переоценки фондов. Многие аналитики предпочитают использовать значение остаточной стоимости ОС - его можно определить как разницу между балансовой ценой на определенный момент (счет 01 в балансе) и суммой амортизации ОС (балансовый счет 02), начисленной за весь период эксплуатации.

При учете структуры ОПФ в формулу для расчета фондоотдачи берутся только активные (участвующие в процессе производства) ОС, т. е. станки, машины, оборудование, в зависимости от специализации предприятия. Из общей стоимости отнимаются фонды предприятия, находящиеся на резервации, сданные в аренду, модернизируемые и не эксплуатируемые в течение анализируемого периода. В составе ОС необходимо учесть арендованные или находящиеся в лизинге единицы оборудования. Они могут отражаться на забалансовых счетах, поэтому их стоимость не попадает на 01 счет, что влияет на получение некорректных данных при анализе такого показателя, как фондоотдача. Формула, вернее ее знаменатель, должен быть увеличен на стоимость имущества, находящегося в лизинге.

Корректировка числителя

Объем продукции, выпущенной в анализируемом периоде, обязательно корректируется на сумму налогов, т. е. из общего объема проданного товара отнимается НДС и уплаченные суммы акцизов. Реализованная продукция в суммовом выражении индексируется на уровень инфляции для получения сопоставимых показателей. Возможно для расчета фондоотдачи применять средние договорные цены на реализованную продукцию.

Для расчета коэффициента фондоотдача (формула общего вида была рассмотрена выше) объем продукции, выпущенной за определенный период, можно структурировать по подразделениям, по видам товара. В этом случае показатели объема выпуска должны соотноситься со стоимостью ОС, занятых при производстве конкретного вида продукции.

Анализ показателя фондоотдачи

Коэффициент, полученный при расчете фондоотдачи, анализируется сопоставлением с аналогичными данными, полученными в других периодах, или с уровнем планового показателя. Динамика значений покажет увеличение или уменьшение эффективности эксплуатации ОПФ. Положительная динамика говорит о грамотном использовании основных фондов, что ведет к увеличению производства продукции, и, следовательно, продаж (в случае стабильного уровня спроса). Понижение расчетного уровня показателя фондоотдачи не всегда является отрицательным моментом деятельности предприятия. Поэтому рекомендуется тщательно взвесить все факторы, влияющие на его значение. Для роста фондоотдачи, если это объективно необходимо, применяется несколько способов.

Способы повышения фондоотдачи

Для увеличения коэффициента фондоотдачи необходимо повысить эффективность функционирования ОС при текущих показателях реализации. Существуют следующие способы:

- Уменьшение простоев оборудования за счет организации нескольких рабочих смен.

- Стимулирование персонала - вводится прямая зависимость заработной платы от выпуска продукции.

- Повышение технического уровня персонала - даст возможность избежать простоев за счет уменьшения количества и времени ремонтов.

- Модернизация оборудования, ввод в эксплуатацию более технологичных машин.

- Реализация законсервированного оборудования, списание станков с высоким уровнем физического износа или морально устаревших.

Данные методы позволят поэтапно увеличить экономический результат от инвестирования финансовых потоков в основные производственные фонды, не урезая при этом

Определение: Фондоотдача - это стоимость произведенной продукции, приходящаяся на 1 руб. стоимости основных производственных фондов предприятия.

Этот показатель применяется для определения эффективности использования всей совокупности основных производственных фондов предприятия

стоимость ОПФ;

стоимость ОПФ;

ФО – фондоотдача;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондоемкость –……………..

ФЕ – фондоемкость;

ФО – фондоотдача;

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондовооруженность – …………………………

среднегодовая

стоимость основных производственных

фондов;

среднегодовая

стоимость основных производственных

фондов;

ФВ – фондовооруженность;

Ч ср – среднесписочная численность рабочих

Можно сделать вывод, что показатель фондоотдачи в отчетном году больше, чем в базисном году т.к. ОПФ и ВП в отчетном году больше.

Показатель фондоемкости соответственно в отчетном году меньше, чем в базисном т.к. показатель фондоотдачи больше.

Показатель фондовооруженности в отчетном году больше почти в 2 раза, чем в базисном т.к. и численность рабочих меньше и среднегодовая стоимость больше в отчетном году.

2. Расчет производительности труда

Определение: Производительность труда – …………………………………..

П р - производительность труда;

ВП - выпуск продукции;

Ч ср - среднесписочная численность работников предприятия.

Вывод: Производительность труда в отчетном году выше на 6,96 тыс. руб/чел. т.к. выпущено продукции больше в отчетном году и численность на предприятии меньше, чем в базисном году.

3. Расчет показателей использования оборотных средств

Определение: Коэффициент оборачиваемости –

К об

ВП – выпуск продукции;

ОС – остаток оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

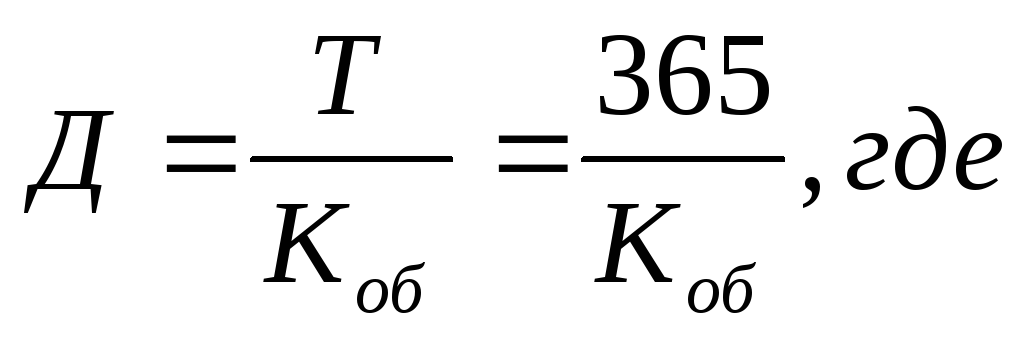

Определение: Средний период оборота – ….

Д – средний период оборота;

Т – количество дней в году;

К об - коэффициент оборачиваемости.

|

Базисный год |

Отчетный год |

|

|

|

(дн)

(дн) (дн)

(дн)Определение: Коэффициент загрузки оборотных средств –……..

…………………………………………………………………………………………

К об - коэффициент оборачиваемости;

К з - коэффициент загрузки оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

Вывод: При определении коэффициента загрузки оборотных средств видно, что в базисном году он выше, т.к. коэффициент оборачиваемости меньше.

4. Расчет себестоимости продукции и ее удельного веса в стоимости реализованной продукции

Определение: Себестоимость продукции –…………………..

----

----

П - прибыль от реализации продукции;

В – выручка от реализации продукции;

С - себестоимость продукции.

|

Базисный год |

Отчетный год |

|

С = 225-55=170 (тыс.руб) |

С = 275-75=200 (тыс.руб) |

уд.вес – удельный вес себестоимости реализованной продукции;

С - себестоимость продукции;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

При определении себестоимости и удельного веса, видно что себестоимость в базисном году меньше на 30 тыс.руб., а удельный вес стоимости реализованной продукции больше примерно на 3%.

ОПРЕДЕЛЕНИЕ

Фондоотдача является финансовым показателем, который отражает результативность и интенсивность использования основных средств. Формула фондоотдачи применяется в компаниях при анализе ее финансового состояния, показывая эффективность управления фондами в их динамике.

Для расчета фондоотдачи могут использоваться данные бухгалтерского баланса компании. Единицей измерения фондоотдачи являются рубли.

Формула фондоотдачи и коэффициент фондоотдачи показывают, сколько товара реализовано (выпущено) на единицу производственных фондов. Формула расчета имеет следующий вид:

Кф=Вп/ОСнг

где Кф – коэффициент фондоотдачи (руб.),

ОСнг – основные средства на начало года (среднегодовая стоимость в рублях),

Вп – выручка от продаж (руб.).

Показатель фондоотдачи – величина, обратная фондоемкости, поэтому ее можно найти по следующей формуле:

Кф=1/Фондоемкость

Коэффициент фондоотдачи не нормируется, для каждой компании руководство определяет собственные уровни допустимой оборачиваемости производственных фондов. Фондоотдачу необходимо анализировать за несколько лет в динамике для оценки характера тенденции.

Формула фондоотдачи по бухгалтерскому балансу

При расчете фондоотдачи нужно воспользоваться двумя формами бухгалтерского учета:

- Бухгалтерским балансом, именуемым формой №1;

- Отчетом о финансовых результатах (отчетом о прибылях и убытках), именуемым формой № 2.

Величина выручки берется из отчета о финансовых результатах, а стоимость основных фондов рассчитывается по данным бухгалтерского баланса. Формула фондоотдачи по бухгалтерскому балансу:

Ф = (стр. 2110/стр. 1150)*100%

гдеФ – фондоотдача (в процентах);

стр. 2110 – выручка из отчета о финансовых результатах (в рублях);

стр. 1150 – основные средства, рассчитанные по бухгалтерскому балансу (в рублях).

Для получения более точного результата определяется среднегодовая величина основных фондов путем сложения показателей строки 1150 бухгалтерского балансаначала и конца периода и деления их на 2.

При расчетах вместо выручки часто используется прибыль от продаж, при этом в формулу фондоотдачи вместо строки 2110 (ОФР) подставляется строка 2200 (ОФР).

Что показывает формула фондоотдачи

Фондоотдача является базовым показателем оборачиваемости, отражая эффективность деятельности компании и фактический (потенциальный) объем денежных средств в ответ на вложения финансов.

Проще говоря, фондоотдача отражает, сколько рублей дохода будет приходиться на каждый рубль стоимости основных фондов.

Большинство предприятий рассматривают показатель фондоотдачи в динамике, проводя расчет за несколько периодов. Это дает возможность с более высокой точностью оценить картину результативности. Если стоимость основных фондов резко увеличивается (например, запускается новый цех), то показатель фондоотдачи может резко уменьшиться. По этой причине рекомендуется провести анализ остальных характеристик, которые связаны с использованием имущества компании и ее прибылью.

При оценке эффективности управленияфондами производства требуется использование такими показателями:

- Фондоотдача,

- ресурсоемкость,

- ресурсоотдача,

- материалоемкость.

В целом, увеличение количества основных фондов в динамике приводит к росту фондоотдачи, что показывает рост интенсивности использования основных фондов.

Управление фондоотдачей

Управлять фондоотдачей можно на основе управления размерами основных фондов производства и выручкой компании.

Увеличение фондоотдачи достигается путем проведения следующих мероприятий:

- Увеличение производительности труда и оборудования,

- Проведение автоматизации производства;

- Увеличение загрузки оборудования;

- Развитие дистрибьюторской сети;

- Повышение качества и конкурентоспособности товара;

- Внедрение в производственный процесс новых технологий и инноваций.

Примеры решения задач

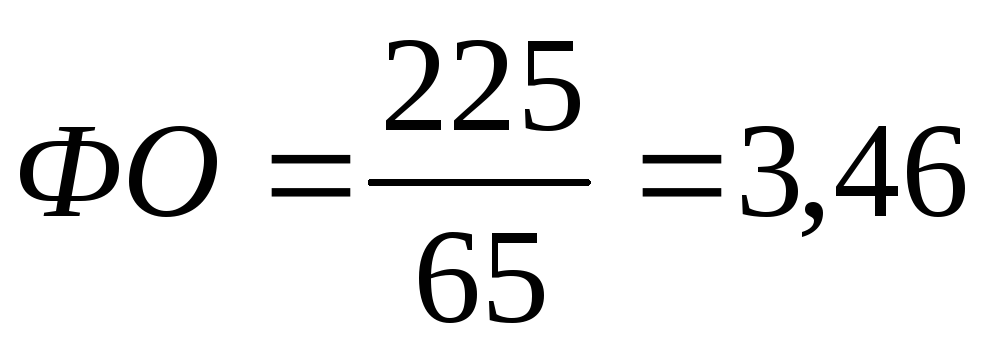

ПРИМЕР 1

| Задание | Компания имеет следующие показатели по работе за текущий отчетный период:

Цена единицы продукции (Р) – 15 рублей, Объем производства (Q) – 153690 штук, Стоимость основных средств на начало 2016 года –116000 рублей, Стоимость основных средств на конец 2016 года –140000 рублей. Найти фондоотдачу. |

| Решение | Выручку определим путем умножения цены произведенной продукции на выпущенное количество:

Вп=15369*15=230535 рублей Стоимость основных фондоврассчитаем по следующей формуле: ОС=(ОСнг+ОСкг)/2 Где ОС – среднегодовая стоимость ОС, ОСнг – ОС на начало периода, ОСкг – ОС на конец периода. ОС = (116000+140000)/2=128000 рублей. Фондоотдачу мы можем определить по следующей формуле: |

Хозяйственную деятельность предприятия можно анализировать при помощи целого ряда показателей. Очень часто для этого финансовый анализ использует данные бухгалтерской отчетности, в частности бухгалтерского баланса и отчета о финансовых результатах – формах №1 и №2. Одним из важных показателей работы предприятия является фондоотдача.

Фондоотдача – определение

В финансовом анализе это показатель, характеризующий эффективность вложенных средств в основные фонды предприятия. Он показывает, какая доля выручки приходится на каждый инвестированный в них рубль. Таким образом, анализирующий сможет сказать, насколько эффективно используются в хозяйственной деятельности машины, оборудование, техника и прочие основные средства.

Показатель рассчитывается на основе данных регулярной бухгалтерской отчетности.

Фондоотдача. Формула расчета по балансу.

Основная формула показателя приводится ниже:

Фондоотдача = выручка от реализации: основные средства.

Таким образом, общий показатель выручки от реализации предприятия надо разделить на основные средства в стоимостном выражении. Все данные берем из бухгалтерской отчетности – из баланса, формы №1 (ф-1) и отчета о прибылях и убытках (ф-2).

Выручка предприятия отражается в Ф-2, по строке 2110.

Стоимость всех основных средств компании можно вычислить из данных Ф-1. Поскольку баланс демонстрирует нам данные на начало и на окончание отчетного периода, нам надо найти среднее значение показателя за период. Для этого значение строки 1150 на начало периода и той же строки на конец периода суммируются и делятся на два. То есть:

(строка 1150 на начало + строка 1150 на конец) : 2

В итоге, формулу фондоотдачи можно переписать таким образом:

Фондоотдача = строка 2110/((строка 1150 на начало + строка 1150 на конец):2)

Разберем конкретный пример. Для этого приведем данные бухгалтерской отчетности ООО «Каприз» в сокращенном виде.

Рассчитываем фондоотдачу предприятия:

Фондоотдача = 3 500 000/((163 000 + 170 000):2) = 21,02

Таким образом, на каждый рубль вложенных в основные средства компании инвестиций приходится доля в 21 рубль выручки от реализации.

Получившийся результат можно сравнить с данными отрасли, рыночной ниши, конкурентов. Нормативного показателя, с которым его можно было бы сравнить, не существует. Фондоотдачу можно проанализировать за ряд лет. Увеличение его значение будет сигнализировать о повышении эффективности использования основных средств компании.

Мезенцева Василиса