ВНИМАНИЕ : аналогичная статья по 1С ЗУП 2.5 -

Здравствуйте уважаемые посетители сайта . Сегодня в очередной статье мы поговорим о том, как в программе 1С 8.3 ЗУП 3.1 организован процесс учета различных видов НДФЛ:

- Исчисленного НДФЛ

- Удержанного НДФЛ

- Перечисленного НДФЛ

Мы подробно рассмотрим то, какими документами учитываются данные виды НДФЛ и в каких регистрах они отражаются. Рассмотрим на конкретном примере, как в программе зарегистрировать право сотрудника на предоставление стандартного налогового вычета и как он будет учитываться при расчете НДФЛ. Рассмотрим некоторые другие настройки, которые необходимо учитывать для корректного расчета НДФЛ в программе 1С ЗУП редакции 3.

✅

✅

Для начала мы поговорим об исчисленном НДФЛ . В программе ЗУП 3.0 (3.1) этот НДФЛ рассчитывается в документах «Начисление зарплаты и взносов», а также в различных межрасчетных документах, таких как «Отпуск», «Командировка», «Больничный лист», «Премии», «Разовые начисления» и в некоторых других. Для начала поговорим о том, как рассчитывается НДФЛ в межрасчетных документах . Сегодняшний материал, я буду разбирать на основе информационной базы, которая у нас сформировалась в результате предыдущих публикаций, где я рассказывал про и .

Давайте посмотрим межрасчетный документ «Больничный лист» по сотруднику Иванову А.М. за Октябрь. Этот документ является кадрово-расчетным и при его заполнении программа автоматически определяет средний заработок сотрудника за два календарных года, предшествующих году наступления временной нетрудоспособности. Здесь полностью происходит и расчет больничного на основании среднего заработка, и исчисляется НДФЛ . Посмотреть подробности расчета этого налога, можно нажав на кнопку с изображением зеленого карандаша.

В открывшемся окне «Подробнее о расчете НДФЛ» мы увидим сумму исчисленного налога, дату получения дохода , на которую он исчислен, возможные стандартные и имущественные вычеты, если они зарегистрированы по сотруднику. В нашем примере, у Иванова А.М. на данный момент нет вычетов по НДФЛ. НДФЛ исчислен верно — 252 рубля, это 13% от суммы дохода в 1 935,49 рублей.

Я хотел бы обратить особое внимание на реквизит «дата выплаты» в документе «Больничный лист». Дело в том, что в межрасчетных документах очень важно правильно указывать эту дату. Для доходов, у которых код дохода НЕ равен коду 2000 или 2530 (а у больничного код дохода 2300), именно по «дате выплаты» определяется «дата получения дохода» , и от этой даты зависит то, в какой месяц налогового периода будет отнесен доход и исчисленный с него НДФЛ.

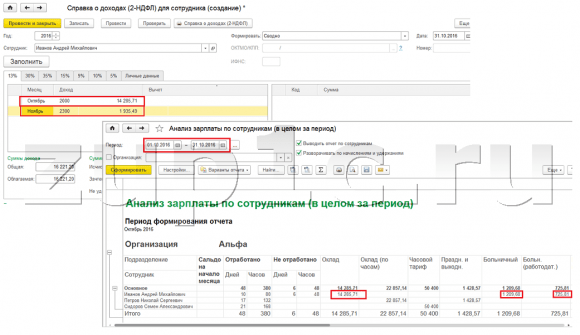

В документе «Больничный лист» дата выплаты указана 05.11 (выплата с зарплатой) и на основании нее автоматически заполнилась дата получения дохода также 05.11 , что собственно мы и видим в окне «Подробнее о расчете НДФЛ». Соответственно месяц налогового периода для целей учета НДФЛ у нас будет Ноябрь . Где этот период мы можем увидеть? Например, если по сотруднику Иванову А.М. сформировать «Справку о доходах (2-НДФЛ)», то будет видно, что доход с кодом 2300 (а это и есть больничные, в размере 1 935,49 руб. для нашего примера) попал в месяц налогового периода Ноябрь . Тоже самое будет и в регламентированном отчете «2-НДФЛ для передачи в ИФНС», если мы ее сформируем.

Ещё следует сказать, что дата получения дохода, которая будет определена для исчисленного НДФЛ в межрасчетном документе, напрямую влияет и на заполнение ежеквартального отчета 6-НДФЛ. Очень подробно вопрос заполнения 6-НДФЛ в 1С ЗУП 3.0 (3.1) я рассматриваю в статье

Итак, этот больничный в налоговом учете был зарегистрирован Ноябрем. В этом мы убедились. Но стоит обратить внимание, что Месяц начисления в документе «Больничный лист» указан Октябрь. Это означает, что если мы в программе сформируем зарплатные отчеты из раздела Зарплата (Отчеты по зарплате), такие как, «Расчетный листок», «Полный свод начислений, удержаний и выплат» или «Анализ зарплаты по сотрудникам (в целом за период)», то в них этот больничный лист будет отнесен к месяцу Октябрь . Рассмотрим на примере Анализ зарплаты по сотрудникам, укажем период с 01.10 по 31.10 и увидим, что больничный лист у нас попадает в отчет.

Т.е. получается разница между тем, в каком месяце налогового периода этот доход зарегистрирован (НОЯБРЬ), и тем к какому месяцу начисления , он отнесен (ОКТЯБРЬ). Стоит понимать эту разницу и иметь в виду, что такая ситуация является нормальной.

Регистрация исчисленного НДФЛ документом «Начисление зарплаты и взносов» в 1С ЗУП 3.1 (3.0)

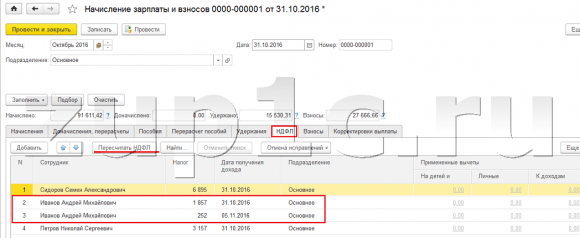

Теперь посмотрим документ «Начисление зарплаты и взносов» за Октябрь. Здесь также происходит расчет НДФЛ (вкладка «НДФЛ») и на скрине ниже видно, что в данном примере НДФЛ исчислен ровно с тех доходов сотрудников, которые начислены в этом документе. Но на самом деле программа анализирует все доходы сотрудников с начала года, т.е. НДФЛ рассчитывается нарастающим итогом с начала года. Если программа видит, что по какой-то причине в межрасчетных документах или в предыдущих месяцах налог не был исчислен, а должен был, то здесь этот НДФЛ будет рассчитан, т.е. не один доход программа не потеряет.

Чтобы проиллюстрировать этот момент, давайте в документе Больничный лист уберем НДФЛ, предположим, что он по какой-то причине не был исчислен. Проведем Больничный в таком виде.

Теперь, пересчитаем НДФЛ в документе «Начисление зарплаты и взносов».

Обратите внимание, что по сотруднику Иванову А.М. в документе «Начисление зарплаты и взносов» на вкладке НДФЛ теперь у нас сформировались две строки. В первой строке, 1857 руб. — это исчисленный налог с оплаты по окладу в размере 14 285,71 рублей. Вторая строка, 252 рубля, налог исчисленный с больничного листа и это мы можем определить по дате получения дохода 05.11, которая соответствует дате выплаты в документе «Больничный лист».

Таким образом, дата получения дохода будет последний день месяца, за который он начислен, т.е. 31.10.

Тоже самое и по другим сотрудникам. Сидорову С.А. в октябре начислена оплата по часовому тарифу и премия процентом, эти виды начисления также имеют код дохода 2000, соответственно дата получения дохода последний день месяца — 31.10.

Сотруднику Петрову Н.С. в октябре начислена оплата по окладу (по часам) и оплата за работу в праздничные и выходные дни, эти виды начисления также имеют код дохода 2000, соответственно дата получения дохода последний день месяца– 31.10

Таким образом, дата получения дохода определяется в соответствии с кодом дохода, указанным в настройках вида начисления. Для доходов с кодом 2000,2530 «дата получения дохода» определяется как последний день месяца , за который начислен доход, а для прочих доходов – по дате выплаты дохода .

Для наглядности сформируем еще документ «Отпуск» по сотруднику Смирнову С.А. Если посмотреть подробности расчета этого НДФЛ, то мы увидим, что «дата получения дохода» определилась также по указанной в документе «дате выплаты» — 07.11

Поэтому, еще раз заострю ваше внимание на то, что очень важно правильно указывать дату выплаты дохода в межрасчетных документах. В документе же «Начисление зарплаты и взносов» дату выплаты указывать не требуется, поскольку программа автоматически определяет дату получения дохода на основании месяца, за который начисляется доход и ставит последний день этого месяца.

Посмотрим еще раз «Справку о доходах (2НДФЛ)» по сотруднику Иванову А.М. Здесь мы видим, что код дохода 2000 (оплата по окладу) в размере 1 4285,71 рублей отнесен к месяцу налогового периода Октябрь , а код дохода 2300 (Больничный лист) в размере 1 935,49 рублей – Ноябрь. А вот в зарплатном отчете «Анализ зарплаты по сотрудникам» за период с 01.10 по 31.10 указаны и Оклад, и Больничный лист.

Еще я хотел бы поговорить о технической стороне этого вопроса, т.е. рассказать в каких регистрах в программе 1С ЗУП 3.0 (3.1) учитывается исчисленный НДФЛ (кстати, данный вопроса я уже довольно подробно рассматривал в статье ). Итак, чтобы нам просмотреть эти регистры достаточно открыть документ «Начисление зарплаты и взносов», т.е. документ в котором этот НДФЛ был исчислен и непосредственно в форму этого документа вывести все те регистры, по которым этот документ умеет делать движения. Для этого откроем Главное меню – Вид – Настройка панели навигации формы. В поле «Доступные команды» выбираем нужный нам регистр, он называется «», в нем и учитывается исчисленный НДФЛ, нажимаем кнопку «Добавить» и этот регистр перейдет в поле «Выбранные команды». Нажимаем кнопку ОК.

В верхней части документа «Начисление зарплаты и взносов» появится ссылка «Расчеты налогоплательщиков с бюджетом по НДФЛ», при открытии которой можно просмотреть движение данного документа по этому регистру. В регистре Расчеты налогоплательщиков с бюджетом по НДФЛ произошло 4 записи, ровно те, которые присутствуют на вкладке НДФЛ в документе «Начисление зарплаты и взносов».

Я хочу обратить ваше внимание, на то что это движение делается со знаком «плюс», то есть приходное движение , и означает что это исчисленный НДФЛ. Расходное движение со знаком минус по данному регистру это удержанный НДФЛ . О нем мы далее и поговорим.

Регистрация удержанного НДФЛ документами «Ведомость …» в 1С ЗУП 3.1 (3.0)

✅

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета:

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих:

Во-первых, стоит отметить, что в программе 1С ЗУП 3.1 (3.0) регистрация удержанного НДФЛ осуществляется в документах «Ведомость …»:

- «Ведомость в банк»,

- «Ведомость перечислений на счета»,

- «Ведомость в кассу»

- «Ведомость выплаты через раздатчика».

Для нашего примера, сформируем документ «Ведомость в банк». Программа автоматически заполнит документ теми сотрудниками, способ выплаты которым назначен в настройках организации, т.е. зачислением на карточку в рамках зарплатного проекта (в нашем примере это сотрудник Иванов А.М. и Петров Н.С.). Подробно о выплате аванса и зарплаты в 1С ЗУП можете почитать в статье .

При заполнении этого документа программа анализирует не только остаток задолженности перед сотрудником (колонка «К выплате») и не только указывает сумму к выплате, но также заполняет колонку «НДФЛ к перечислению», т.е. тот налог, который будет удержан при проведении документа. При заполнении этой колонки программа анализирует остаток по регистру «Расчеты налогоплательщиков с бюджетом по НДФЛ» , есть ли в этом регистре исчисленный , но еще неудержанный налог. Поэтому если по какой-то причине НДФЛ за предыдущие месяца не был отражен, как удержанный, то программа его учтет при очередном заполнении документа «Ведомость…».

Теперь более подробно разберем, из чего же он сложился у сотрудника Иванова А.М. Для этого, нажмем двойным щелчком на сумму 2 109 в колонке «НДФЛ к перечислению». Откроется окно «Редактирование НДФЛ сотрудника», где мы видим, НДФЛ в размере 1 857 руб. с дохода от оклада (дата получения дохода 31.10) на основании документа «Начисление зарплаты и взносов» и НДФЛ в размере 252 рублей с больничного листа (дата получения дохода 05.11) на основании документа «Больничный лист».

Далее посмотрим, какие движения документ «Ведомость в банк» будет делать по регистру Для удобства просмотра выведем непосредственно в форму документа ссылку на этот регистр.Точно таким же способом, как мы это делали в документе «Начисление зарплаты и взносов» (Главное меню – Вид – Настройка панели навигации формы). Итак, перейдем по ссылке «Расчеты налогоплательщиков с бюджетом по НДФЛ». Теперь мы видим, что в отличие от документа «Начисление зарплаты и взносов» (приходное движение со знаком плюс), документ «Ведомость в банк» делает расходное движение со знаком минус. Именно расходным движением по этому регистру отражается факт удержания НДФЛ.

Здесь сразу же стоит отметить, что именно по расходным движениям этого регистра формируется 2 раздел в отчете «6 НДФЛ» (подробнее в статье ). И в этой связи очень важно чтобы период (дата) удержания была указана верно. По сути это 110 строка во 2 разделе отчета «6 НДФЛ». Дата удержания (период) в регистре заполняется автоматически в соответствии с указанной датой в документе «Ведомость…». Поэтому еще раз обращаю ваше внимание, очень важно для корректного заполнения 2 раздела отчета 6 НДФЛ, правильно указывать дату в документе «Ведомость…», т.е. именно ту дату, когда реально выплачивается зарплата и соответственно удерживается НДФЛ.

Регистрация перечисленного НДФЛ документами «Ведомость…» в 1С ЗУП 3.1 (3.0)

✅ Семинар «Лайфхаки по 1C ЗУП 3.1»

Разбор 15-ти лайфхаков по учету в 1с зуп 3.1:

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета:

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих:

В программе 1С ЗУП 3.1 (3.0) НДФЛ перечисленный , также как и удержанный, по-умолчанию регистрируется в документах «Ведомость…». Рассмотрим перечисленный налог на примере документа «Ведомость в банк». Если мы перейдем по ссылке Выплата зарплаты и перечисление НДФЛ , которая находится внизу документа, то откроются еще некоторые реквизиты этого документа. По умолчанию здесь установлен флажок Налог перечислен с зарплатой и именно поэтому документ «Ведомость …» регистрирует факт перечисления НДФЛ. В поле платежный документ мы можем сразу же указать номер и дату платежки, которой было выполнено перечисление НДФЛ.

Теперь поговорим о регистрах. Перечисленный НДФЛ отражается в регистре. Выведем ссылку на регистр Расчеты налоговых агентов с бюджетом по НДФЛ в форму документа Ведомость в банк (Главное меню – Вид – Настройка панели навигации формы) и посмотрим его содержимое. В этом регистре приходное движение с плюсом теперь регистрирует факт удержания НДФЛ, а с минусом — расходное движение регистрирует перечисленный налог.

Теперь давайте поговорим об альтернативном способе регистрации факта перечисления НДФЛ в бюджет. Если мы не хотим отражать факт перечисления НДФЛ в самом документе «Ведомость…», то в программе есть документ «Перечисление НДФЛ в бюджет» . Но почему же мы можем не хотеть этого?

В данной ситуации, если мы отражаем перечисление НДФЛ документом «Ведомость …», то фактически в программе это перечисление регистрируется на дату, которая стоит в самой Ведомости, т.е. в нашем примере факт перечисления был зарегистрирован на дату 05.11. Если же мы реально перечислили этот НДФЛ на следующий день, т.е. 6.11 (перечислять НДФЛ мы имеем право не позднее следующего дня после выплаты заработной платы, а НДФЛ с больничных и отпускных не позднее конца месяца), а не 5.11, то тогда получается, что в программе мы храним не совсем достоверные сведения. Поэтому для более корректного учета следует отразить это перечисление именно 6.11.

Но, тем не менее, я покажу, как отразить перечисление налога документом «Перечисление НДФЛ в бюджет» .

Давайте в документе «Ведомость в банк» снимем флажок «Налог перечислен вместе с зарплатой» и проведем ведомость. Перейдем по ссылке Расчет налоговых агентов с бюджетом по НДФЛ и увидим, что теперь документ делает только приходное движение со знаком плюс, т.е. регистрирует только удержанный НДФЛ, а перечисленный не зафиксировался.

Далее обратите внимание, в документе «Ведомость в банк» появилась новая ссылка Ввести данные о перечислении НДФЛ . Воспользуемся ей, и программа нас перекинет в журнал документов Перечисление НДФЛ в бюджет . Создадим новый документ. Перечислять налог мы будем 06.11. В поле Сумма мы введем ту сумму налога, которая у нас указана в документе Ведомость в банк в колонке «НДФЛ к перечислению» в размере 5 266 рублей, т.е. мы будем перечислять весь удержанный в этой ведомости налог. Нажимаем кнопку провести.

Программа начинает анализировать регистр Расчеты налогоплательщиков с бюджетом по НДФЛ в документе «Ведомость в банк». Она видит, что в нем происходит приходное движение удержанного налога, но нет расходного движения перечисленного налога. То есть, есть остаток по этому регистру. Сумма в размере 5 266 рублей распределяется в пропорциях между всеми этими остатками (в разрезе Сотрудника и Даты получения дохода) и формируется расходное движение, т.е. факт перечисление НДФЛ. Соответственно, у нас перечисляется то, что удержано. Можно сравнить. Откроем регистр Расчеты налогоплательщиков с бюджетом по НДФЛ в документе «Ведомость в банк» и в документе «Перечисление НДФЛ в бюджет». Все верно весь налог у нас теперь перечислен.

Итак, объемные вопросы у нас закончились. Мы разобрали, какими документами в программе 1С ЗУП 3.0 (3.1) регистрируется исчисленный, удержанный и перечисленный налог, а также в каких регистрах учитываются эти налоги. Теперь мы поговорим о налоговых вычетах по НДФЛ. Примеры, приведенные выше, мы рассматривали без учета налоговых вычетов.

Регистрация права сотрудника на предоставление стандартного налогового вычета в программе 1С ЗУП 3.1 (3.0)

Налоговая база определяется как сумма доходов минус сумма предоставленных налоговых вычетов. Налоговые вычеты бывают пяти видов:

- Стандартные

- Имущественные

- Профессиональные

- Социальные

- По частично облагаемых доходам

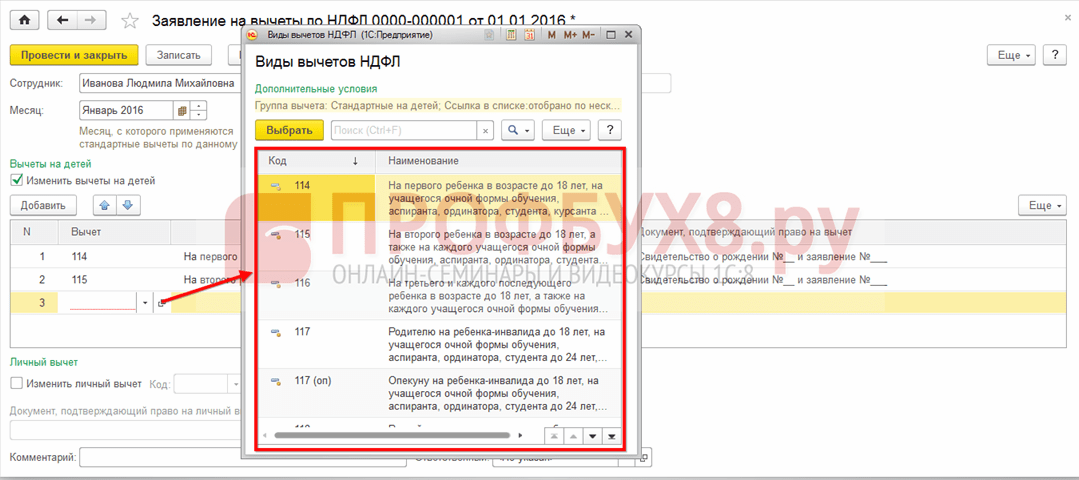

В сегодняшней статье мы поговорим о том, как в программе зарегистрировать право сотрудника на предоставление стандартного вычета. Зайдем в разделе «Налоги и взносы» в журнал «Заявления на вычеты». Откроем его, здесь мы можем создать такие документы, как заявление на вычеты по НДФЛ, Отмена стандартных вычетов НДФЛ, Уведомление НО о праве на вычеты. Создадим документ «Заявление на вычеты по НДФЛ» . Вычет предоставляется сотруднику Петрову Н.С., укажем дату документа – 01.11 г., месяц с которого будет применяться этот вычет Ноябрь . Нажимаем кнопку «Добавить» и из предложенного программой списка видов вычетов НДФЛ выбираем вычет с кодом 114 (на первого ребенка в возрасте до 18 лет, на учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта, в возрасте до 24 лет). Указываем месяц, до которого предоставляется вычет — Декабрь. Проводим документ.

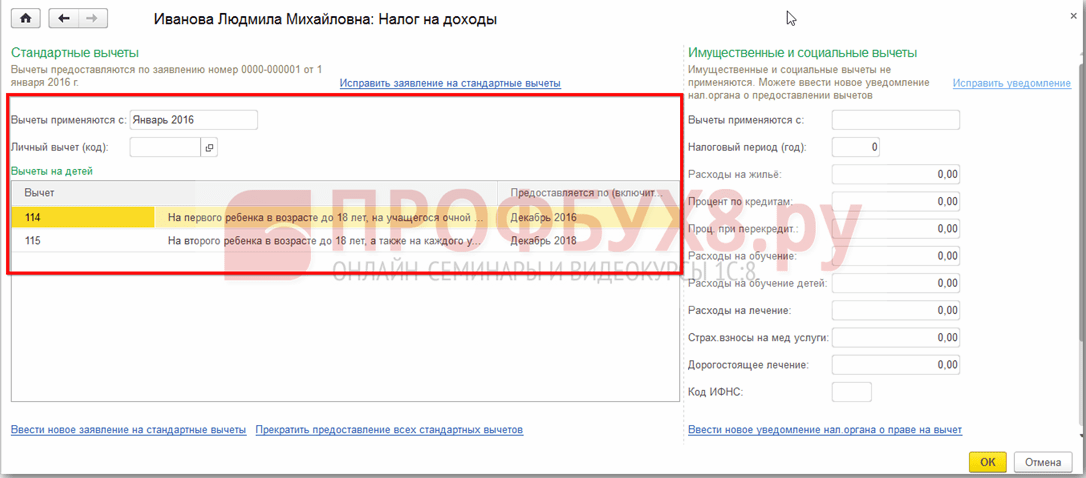

Также в программе сведения о предоставленных вычетах мы можем просматривать непосредственно в карточке сотрудника (раздел Кадры – справочник Сотрудники). Откроем карточку Петрова Н.С. и перейдем по ссылке «Налог на доходы» . Откроется окно, где мы увидим предоставленный вычет этому работнику, который мы только что ввели документом «Заявление на вычеты». Если нам необходимо что-то изменить в заявлении, то мы можем перейти по ссылке «Исправить заявление на стандартные вычеты» прямо из карточки сотрудника.

Теперь перейдем по ссылке Доходы с предыдущего места работы, в табличной части следует указать доходы сотрудника с предыдущего места работы, если он трудится в нашей организации не сначала года и работал в этом году, где-то еще. Эта информация необходима для того чтобы программа отследила превышение дохода за год для целей учета вычетов, т.е. вовремя прекратила предоставление вычета, если доход будет превышен.

Также в этом окне есть поле, где указывается статус налогоплательщика. Я не стал упоминать об этом сразу, чтобы изложить материал о том, где и как регистрируются различные виды НДФЛ и исходил из того, что все наши сотрудники имеют статус налогоплательщика – Резидент (13%, НДФЛ считается нарастающим итогом). Тем не менее, в программе поддерживается учет НДФЛ для работников с другим статусами налогоплательщиков, таких как нерезидент, Высококвалифицированный иностранный специалист и другие. И этот статус выбирается для сотрудника именно здесь. В зависимости от выбранного статуса определяется ставка по налогу и алгоритм расчета НДФЛ. Но это уже тема других публикаций.

Итак, всю необходимую информацию в программу для предоставления налогового вычета сотруднику Петрову Н.С. мы внесли, и теперь нам остается только посмотреть, как он будет учтен при расчете НДФЛ. Сформируем документ «Начисление зарплаты и взносов» за Ноябрь. Сотруднику начислена оплата по окладу в размере 30 000 рублей, на вкладке НДФЛ мы видим исчисленный налог в размере 3 718 руб., с учетом примененного вычета в 1400 рублей. Расчет будет следующий: (30 000 — 1 400)*0.13 = 3 718 руб.

В сегодняшней статье мы рассмотрели довольно объемный материал. Поговорили о том, где и как регистрируется исчисленный, удержанный и перечисленный НДФЛ . Разобрали, какие налоговые вычеты предоставляются сотрудникам. На конкретном примере зарегистрировали право сотрудника на предоставление стандартного налогового вычета.

В следующем материале я подробно расскажу о том, как в 1С ЗУП 3.0 (3.1) учитываются взносы. Следите за публикациями. Всего доброго!)

Добрый день, не могла написать в раздел форума по зарплате почему-то не появляется кнопка новая тема. В 1С Зарплата и управление персоналом при добавлении стандартных вычетов на детей размер вычета автоматически проставляется равным размеру з/п, при ручном исправлении ситуация не меняется, при этом НДФЛ не начисляется. Как настроить стандартные вычеты для начисления з/п сотрудникам.

Добрый день,

версию из 4 чисел - озвучьте.

В постоянно что-то меняют и исправляют ошибки

Для того чтобы НДФЛ рассчитывался в программе с учетом применения стандартных налоговых вычетов, право физического лица на стандартные налоговые вычеты должно быть специальным образом зарегистрировано в программе.

Для первоначального ввода и последующего изменения сведений о стандартных налоговых вычетах физического лица (личного и "на детей"), которые будут учитываться при расчете НДФЛ, предназначен документ Заявление на вычеты по НДФЛ . Документ можно ввести из журнала документов Заявления на вычеты (раздел Налоги и взносы – Заявления на вычеты – кнопка Создать – Заявление на вычеты по НДФЛ ), а также из карточки сотрудника (раздел Кадры – Сотрудники – ссылка Налог на – ссылка Ввести новое заявление на стандартные вычеты ).

В разделе Вычеты на детей флажок Изменить вычеты на детей устанавливается по умолчанию. Сотрудник имеет право на несколько различных видов вычетов на детей. В связи с этим в табличной части перечисляются все вычеты на детей, которые должны применяться с указанного месяца налогового периода по кнопке Добавить . Каждому отдельному вычету (отдельному ребенку) должна соответствовать отдельная строка таблицы. В каждой такой строке укажите:

- в колонке Вычет – код стандартного налогового вычета на ребенка согласно справочнику Виды вычетов НДФЛ . Для удобства выбор ограничивается только вычетами на детей, остальные виды вычетов (личные и т. п.) для выбора не предлагаются;

- в колонке Предоставляется по (включительно) – последний месяц года, до которого (включительно) предоставляется выбранный вычет (по умолчанию указывается Декабрь текущего налогового периода). При необходимости он может быть изменен, например, на конец года, в котором ребенку исполняется 18 лет. Указание месяца обязательно, оставлять его незаполненным нельзя;

- в колонке Документ , подтверждающий право на вычет укажите сведения о документе, подтверждающем право на предоставляемый вычет

Сведения о текущих стандартных налоговых вычетах, предоставляемых сотруднику, можно посмотреть, а также изменить в его карточке (раздел )

.

При определении возможности предоставления физическому лицу стандартных налоговых вычетов должны учитываться не только доходы, начисленные ему в этой организации, но и все доходы с начала налогового периода, полученные по предыдущим местам работы

Ввод сведений о доходах с предыдущего места работы осуществляется в форме Доходы с предыдущего места работы, которая открывается по одноименной ссылке из раздела Кадры – Сотрудники – ссылка Налог на доходы

Начисление зарплаты за месяц и расчет НДФЛ производятся с помощью документа Начисление зарплаты и взносов (раздел Зарплата – Начисления зарплаты и взносов или раздел Зарплата – Создать – Начисление зарплаты и взносо в). По кнопке Заполнить производится заполнение и полный расчет документа (рис. 6). При этом в табличной части на закладке Начисления вносятся строки по всем видам начислений, назначенным сотрудникам в плановом порядке.

По своему экономическому характеру стандартные налоговые вычеты являются в большей степени социальной составляющей и служат мерой социальной поддержки определенных категорий граждан. В настоящей публикации Н.В. Фимина, юрист, эксперт по вопросам налогообложения, рассматривает порядок предоставления организацией стандартных вычетов по НДФЛ в некоторых типичных ситуациях. Методисты фирмы «1С» рассказывают, как в соответствии с приведенными рекомендациями рассчитать суммы НДФЛ, подлежащие уплате в бюджет, в автоматизированном режиме с использованием программы «1С:Зарплата и управление персоналом 8».

В действующем законодательстве Российской Федерации выделяются две разновидности стандартных вычетов по НДФЛ.

Во-первых, вычет на самого гражданина (личный вычет) - в размере 3 000, 500 руб. (подп. 1-2 п. 1 ст. 218 НК РФ). Этот вычет предоставляется не всем физическим лицам, а только некоторым («чернобыльцам», ветеранам, инвалидам I и II групп и др.). Полный перечень случаев предоставления личных стандартных налоговых вычетов по НДФЛ приведен в таблице 1.

Таблица 1

Стандартные вычеты, не связанные с наличием у гражданина детей*

|

Размер вычета |

Комментарий |

|

|

Лица, пострадавшие от радиации |

Связанные с радиационным воздействием катастрофы на

Чернобыльской АЭС (ЧАЭС); |

|

|

Право на вычет в указанном размере имеют: |

||

|

Инвалиды |

Право на вычет в указанном размере имеют инвалиды Великой Отечественной войны (ВОВ), а также Инвалиды из числа военнослужащих, ставших инвалидами I, II и III групп при исполнении и обязанностей военной службы; Инвалиды из числа бывших партизан, а также других категорий инвалидов, приравненных по пенсионному обеспечению к указанным категориям военнослужащих. |

|

|

Право на вычет в указанном размере имеют инвалиды с детства, а также инвалиды I и II групп |

||

|

Лица, принимавшие участие в военных действиях |

Право на вычет в

указанном размере имеют: |

|

|

Лица, отдавшие костный мозг для спасения жизни людей |

Документом, подтверждающим право на вычет, может служить справка из медицинского учреждения, подтверждающая донорство костного мозга (письмо Минфина России от 15.12.2010 № 03-04-06/7-302). |

|

|

Родители и супруги погибших военнослужащих и госслужащих |

Право на вычет в указанном размере имеют: Так, например, родители военнослужащего, погибшего при исполнении обязанностей военной службы в районе боевых действий в Чеченской Республике, имеет право на получение стандартного налогового вычета в размере 500 руб. за каждый месяц налогового периода (письмо УФНС по г. Москве от 11.09.2006 № 28-11/80630). |

* См. пункт1 статьи 218 НК РФ. Если физическое лицо имеет право одновременно на несколько из указанных в таблице вычетов, предоставляется один из этих вычетов.

Во-вторых, на стандартные вычеты имеют право граждане, имеющие детей, супруги родителей, усыновители, опекуны, попечители, приемные родители. Вычет предоставляется на каждого ребенка в возрасте до 18 лет. А также на детей в возрасте до 24 лет, если они являются учащимися очной формы обучения, аспирантами, ординаторами, интернами, студентами, курсантами (подп. 4 п. 1 ст. 218 НК РФ).

- 1 400 руб. в месяц - на первого ребенка (код вычета - 114*);

- 1 400 руб. в месяц - на второго ребенка (код вычета - 115);

- 3 000 руб. в месяц - на третьего и каждого последующего ребенка (код вычета - 116);

- 3 000 руб. в месяц - на каждого ребенка-инвалида в возрасте до 18 лет (код вычета - 117);

- 3 000 руб. в месяц - на каждого ребенка-инвалида I или II группы в возрасте до 24 лет, если ребенок является учащимся очной формы обучения, (студентом, аспирантом, ординатором, интерном) (код вычета - 117).

Примечание:

* здесь

и далее по тексту указаны коды вычетов из справочника «Коды вычетов»

согласно Приложению № 3 к приказу ФНС России от 17.11.2010 № ММВ-7-3/611@

(в ред. приказа ФНС России от 06.12.2011 № ММВ-7-3/909@).

Стандартный налоговый вычет на ребенка должен быть предоставлен в двойном размере:

- единственному усыновителю;

В данном случае применяются коды вычетов 118, 119, 120, 121 (в зависимости от того, предоставляется вычет на первого, второго, третьего ребенка, ребенка-инвалида или учащегося старше 18 лет).

Действующее законодательство Российской Федерации предусматривает также возможность отказа одного родителя (приемного родителя) от вычета в пользу другого (см. далее раздел статьи «Поступило заявление об отказе супруга работника от вычета»). В данном случае применяются коды вычетов 122, 123, 124, 125 в зависимости от того, предоставляется вычет на первого, второго, третьего ребенка, ребенка-инвалида или учащегося старше 18 лет.

Налоговый вычет на ребенка предоставляется до тех пор, пока доходы налогоплательщика-работника, подсчитанные нарастающим итогом с начала налогового периода - календарного года - не достигнут 280 000 руб. (ст. 218 НК РФ).

Отличительной особенностью стандартных налоговых вычетов является возможность их предоставления одному физическому лицу сразу по нескольким основаниям.

В программе «1С:Зарплата и управление персоналом 8» стандартные налоговые вычеты хранятся в справочнике Расчеты зарплаты -> Справочники -> Вычеты по НДФЛ (рис. 1). Рассмотрим несколько ситуаций, связанных с предоставлением гражданам стандартных налоговых вычетов по НДФЛ, которые зачастую вызывают вопросы у практикующих специалистов.

Рис. 1

Вычет применяется не с начала года

Правильное применение стандартных налоговых вычетов по НДФЛ невозможно без ответа на вопросы, с какого момента применять вычеты:

- с начала года;

- с даты приема на работу;

- с месяца поступления заявления на вычет.

В письме от 08.08.2011 № 03-04-05/1-551 Минфин России разъяснил, что стандартные налоговые вычеты по НДФЛ предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты (п. 3 ст. 218 НК РФ). Если у налогоплательщика право на получение стандартного налогового вычета не изменилось, повторной подачи заявления не требуется.

Таким образом, если речь идет о продолжении предоставления личного вычета или вычета на ребенка, не достигшего 18 лет, налоговый вычет применяется начиная с января текущего года без дополнительных документов. Это правило действует, если соблюдены иные условия вычета. В частности, относительно вычета на ребенка речь идет о следующих условиях: возраст ребенка менее 18 лет и доход налогоплательщика с начала года не превысил 280 000 руб.

Если речь идет о вычете на ребенка моложе 24 лет, который учится очно, рекомендуем для предоставления вычета с января дополнительно запросить в начале года справку из учебного заведения, подтверждающую, что ребенок все еще числится в данном учебном заведении (см. подробнее раздел этой статьи «Ребенок сотрудника не сдал сессию»).

Если сотрудник принят на работу в середине года, вычеты следует предоставлять с месяца приема на работу. При этом для правильного предоставления вычета на ребенка потребуется справка от предыдущего налогового агента: вычет на ребенка предоставляется до тех пор, пока доход, подсчитанный нарастающим итогом с начала года, не превысит 280 000 руб. (абз. 17 подп. 4 п. 1 ст. 218 НК РФ).

Справки 2-НДФЛ должны быть представлены со всех предыдущих мест работы с начала налогового периода (календарного года).

В программе «1С:Зарплата и управление персоналом 8» справку с предыдущего места работы нужно занести в форму справочника Физические лица , перейдя по кнопке НДФЛ к Вводу данных для НДФЛ на закладке Доходы на предыдущих местах работы (рис. 2).

Рис. 2

Здесь в поле Данные по организации указывается организация, в которой будет учитываться эта справка, в том случае, если сотрудник работает в нескольких организациях. Если же он принят только в одну компанию, то ее наименование подставится по умолчанию.

Довольно часто у практикующих специалистов возникает вопрос: можно ли предоставить стандартный вычет, если у сотрудника нет справки по форме 2-НДФЛ от предыдущего работодателя. В такой ситуации предоставление вычета возможно, только если с начала года человек не работал. Этот факт можно подтвердить, например, копией трудовой книжки.

В противном случае нужно учитывать следующее. Одним из документов, который подтверждает право сотрудника на налоговый вычет на ребенка (если он начал работать в организации не с начала года), является справка по форме 2-НДФЛ от предыдущего работодателя.

Если справки нет, то работодатель не вправе предоставить такой вычет работнику (см., например, постановления ФАС Поволжского округа от 09.10.2008 № А12-55/08, Западно-Сибирского округа от 05.12.2006 № Ф04-7924/2006(28822-А46-27), от 27.07.2006 № Ф04-4697/2006(24695-А46-27) и от 20.04.2006 № Ф04-1436/ 2006(21704-А46-7)).

Справедливости ради стоит отметить, что имеется арбитражная практика, подтверждающая правомерность предоставления вычетов без справки 2-НДФЛ от предыдущего работодателя (см., например, постановления ФАС Московского округа от 17.03.2009 № КА-А40/1343-09, от 24.10.2006 № КА-А40/10310-06, Северо-Западного округа от 30.10.2008 № А56-2606/2008, от 14.08.2006 № А05-3035/2006-31, Уральского округа от 07.11.2006 № Ф09-9786/06-С2 и от 14.04.2005 № Ф09-1344/05-АК, Центрального округа от 18.10.2005 № А14-2305-2005/70/10 и от 01.06.2005 № А54-5096/04 С8). Однако руководствоваться этой позицией рискованно, вероятность споров с проверяющими крайне высока.

Если в течение года статус сотрудника изменился (у него родился ребенок или гражданин стал инвалидов), вычет следует предоставлять с месяца подачи заявления на вычет. При этом, если по какой-то причине заявление несвоевременно попало к бухгалтеру, то в течение налогового периода необходимо учесть это заявление. Перерасчет вычетов и НДФЛ в программе произойдет автоматически в расчетном периоде за предыдущие месяцы, начиная с месяца, с которого в программе пользователь установит применение вычетов.

Указать применение вычетов в программе следует в форме справочника Физические лица, перейдя по кнопке НДФЛ к Вводу данных для НДФЛ на закладке Вычеты (рис. 3).

Рис. 3

Вычеты применяются с той даты и в той организации, которые указаны в поле Применение вычетов. Если это поле не заполнено, информация о правах на вычеты не отражается при исчислении НДФЛ.

В поле Право на стандартные вычеты на детей есть возможность указать дату окончания права. Рекомендуется установить дату достижения 18-ти летнего возраста или дату очередного требования справки из ВУЗа.

Заявление гражданин может оформить в произвольной форме (см. образец бланка заявления № 1).

Бланк заявления № 1

|

Руководителю организации ЗАЯВЛЕНИЕ При определении налоговой базы по НДФЛ прошу с «____»______________201___ г. предоставлять мне следующие ежемесячные стандартные налоговые вычеты: 1. В соответствии с подп. 2 п. 1 ст. 218 Налогового кодекса РФ в размере 500 руб. Документы, подтверждающие право на вычет прилагаю: Копия справки, подтверждающей донорство костного мозга. 2. В соответствии с подп. 4 п. 1 ст. 218 Налогового кодекса РФ в размере 3 000 руб. (на четвертого ребенка - Алексееву Анну Андреевну, родившуюся - 12.08 1999). Документы, подтверждающие право на вычет прилагаю: Копии свидетельств о рождении детей: второго - Алексеева Ильи Андреевича; третьего - Евсеева Ивана Антоновича; четвертого - Алексеевой Анны Андреевны. Справки по форме 2-НДФЛ с прежних мест работы в текущем году прилагаю. |

Возраст ребенка важен для подтверждения права родителя на получение вычета именно на этого ребенка. Последовательность рождения детей (первый, второй, третий) не меняется из-за того, что старший ребенок умер или достиг возраста, после которого стандартные вычеты на него родителям не предоставляются. Он по-прежнему является старшим (первым), а остальные дети остаются, соответственно, вторым и третьим ребенком.

Заключен договор аренды с физлицом

Доходы, полученные гражданином по договору аренды, облагаются НДФЛ. В данном разделе следует рассмотреть три различные ситуации:

- арендатор является единственным налоговым агентом, выплачивающим гражданину доход (например, если договор аренды заключен с пенсионером);

- договор аренды заключен с сотрудником организации;

- договор аренды заключен с человеком, который работает в другом месте по трудовому договору.

Если договор заключен с физическим лицом, которое помимо арендной платы других доходов не получает, необходимо учитывать следующее. Особенности предоставления стандартных налоговых вычетов арендодателю разъяснены в письме Минфина России от 12.10.2007 № 03-04-06-01/353. Если в течение налогового периода доход физическому лицу выплачивается не каждый месяц, а, например, только два раза, стандартный налоговый вычет может предоставляться за все месяцы налогового периода, предшествующие выплате дохода, до достижения предельных сумм дохода, исчисленных нарастающим итогом с начала налогового периода, при превышении которых стандартные налоговые вычеты не предоставляются. Таким образом, право на вычет сохраняется в течение налогового периода - календарного года. Вычет за текущий месяц и вычет за предыдущий месяц (когда дохода человек не получал) суммируются.

Если договор заключен с работником организации, отдельно по договору вычеты не предоставляются.

Пример 1

Рассмотрим последовательно порядок отражения указанных событий в учете в «1С:Зарплате и управлении персоналом 8». Для приема на работу сотрудника в программе можно воспользоваться помощником приема на работу или документом Прием на работу.

Ввести сведения о стандартных налоговых вычетах можно либо из справочника Физические лица (меню Предприятие -> Физические лица ), либо из справочника Сотрудники (меню Предприятие -> Сотрудники ). Информация о стандартных налоговых вычетах указывается в программе в форме Ввод данных для НДФЛ (меню Предприятие -> Сотрудники -> раздел Налоговые вычеты , Статус налогоплательщика -> поле Стандартные ) или по кнопке НДФЛ из справочника Физические лица .

Документ Ввод данных для НДФЛ состоит из нескольких частей. Часть в данном случае не заполняется. Сотрудник не предоставил документов, подтверждающих его право на личный вычет 3 000 руб. или 500 руб. (не является инвалидом, лицом, пострадавшим от радиации и т. п.)

Отразить в программе данные по вычету, который предоставляется Иванову, можно следующим образом. На закладке Вычеты в табличной части Право на стандартные вычеты на детей вводится новая строка по кнопке Добавить . В реквизите Период с указывается дата - 01.01.2013. С января месяца сотрудник имеет право на вычет.

Рассмотрим подробнее порядок указания даты окончания предоставления вычета. Ограничение, определяющее возраст ребенка, при достижении которого родитель теряет право на вычет, установлено абзацем 12 пункта 4 статьи 218 НК РФ - 18 лет или 24 года, - если ребенок является учащимся очной формы обучения, аспирантом, ординатором, интерном, студентом или курсантом. В данном случае ребенку сотрудника 10 лет и неизвестно, где он будет учиться после школы. Поэтому применяем первый из указанных возрастных критериев - 18 лет. По общему правилу вычет предоставляется до конца календарного года, в котором ребенок достиг 18-ти лет. Такой порядок предусмотрен абзацами 11 и 12 подпункта 4 пункта 1 статьи 218 НК РФ. Поэтому дата окончания предоставления вычета - 31.12.2021.

В реквизите Код и количество детей был зафиксирован факт наличия права физического лица на соответствующий вид вычета (Применять или Не применять ), в двух других колонках - код вычета, который применяется и предоставляется данному сотруднику в зависимости от очередности ребенка и количество детей, находящихся на иждивении сотрудника, по содержанию которых должен предоставляться вычет с указанным кодом. В нашем примере, код 114/108 - на первого ребенка и количество детей - 1.

В реквизите Основание указывается документ, на основании которого предоставляется стандартный вычет. В нашем примере - свидетельство о рождении.

Для того чтобы стандартные налоговые вычеты, право на которые отражено в верхней части формы, предоставлялись при расчете НДФЛ, необходимо ввести данные в табличную часть Применение вычетов . По кнопке Добавить данные о применении вычетов заполняются автоматически. После оформления стандартных вычетов на ребенка в рассмотренном порядке при ежемесячном начислении Иванову оплаты труда (иного облагаемого налогом дохода) будет производиться исчисление НДФЛ с применением вычета 1 400 руб. в месяц (до того, как доходы сотрудника, подсчитанные нарастающим итогом с начала года, не достигнут 280 000 руб.).

В апреле 2013 года вычеты Иванову будут предоставлены следующим образом. Вначале будет подсчитан его суммарный доход за месяц. При условии полной отработки месяца доход, облагаемый НДФЛ, будет равен: 30 000 руб. + 10 000 руб. = 40 000 руб. Сумма НДФЛ составит:

(40 000 руб. - 1 400 руб.) х 13 % = 5 018 руб.

Отдельно по доходу в виде арендной платы вычет не применяется.

Рассмотрим еще одну ситуацию:

Пример 2

Установить конкретные причины предоставления стандартных налоговых вычетов физическому лицу двумя и более налоговыми агентами в течение одного налогового периода, а также выявить, как возможные следствия, факт совершения лицом налогового правонарушения, выразившегося в неполной уплате НДФЛ данным физическим лицом, или факт невыполнения налоговым агентом обязанности по удержанию и перечислению налога в бюджет налоговый орган вправе в ходе проведения налогового контроля посредством налоговых проверок, получения объяснений от налогоплательщиков и налоговых агентов. Как подчеркивают специалисты региональных УФНС, виновным в таком правонарушении может быть признан как гражданин, так и налоговый агент (см., например http://www.r59.nalog.ru/ fl/fl_ndfl/fl_nal_v/standvich59/3712169/).

Сотруднику присвоена инвалидность

Инвалидом считается лицо, которое имеет нарушение здоровья со стойким расстройством функций организма, обусловленное заболеваниями, последствиями травм или дефектами, приводящее к ограничению жизнедеятельности и вызывающее необходимость его социальной защиты (ч. 1 ст. 1 Федерального закона от 24.11.1995 № 181-ФЗ). Признание гражданина инвалидом осуществляется при проведении медико-социальной экспертизы в порядке, установленном Постановлением Правительства РФ от 20.02.2006 № 95 «О порядке и условиях признания лица инвалидом». Гражданину, признанному инвалидом, выдается справка, подтверждающая факт установления инвалидности, с указанием группы, а также индивидуальная программа реабилитации.

С месяца, в котором человек получил инвалидность I или II группы, он может воспользоваться правом на стандартный налоговый вычет по НДФЛ в сумме 500 руб. (при условии предоставления работодателю справки и заявления о предоставлении вычета). Норм о предельном размере дохода, ограничивающего право на данный вычет, в действующем законодательстве РФ не предусмотрено. Вычет следует предоставлять независимо от размера дохода.

Пример 3

В программе «1С:Зарплата и управление персоналом 8» информацию о стандартном личном вычете следует отразить в форме Ввод данных для НДФЛ (меню Предприятие -> Сотрудники - > раздел Налоговые вычеты, Статус налогоплательщика -> поле Стандартные ) следующим образом. На закладке Вычеты в табличной части Право на личный стандартный вычет вводится новая строка по кнопке Добавить . В реквизите Дата указывается дата - 01.02.2013.

В реквизите Код указывается код 104 (инвалид II группы). В реквизите Основание - документ, на основании которого предоставляется стандартный вычет - справка об инвалидности.

Следует отметить, что заполнение реквизита Основание обязательным не является. Соответствующие сведения указываются при необходимости для оптимизации поиска документов (например, в случае проверки налоговыми инспекторами).

Группа инвалидности может быть пересмотрена. Например, сотрудник-инвалид II группы, который получал в течение года вычет 500 руб., после пересмотра группы инвалидности (присвоении инвалидности III группы) перестает получать вычет.

Заполнение реквизита Основание позволит бухгалтеру в будущем контролировать данный вопрос и своевременно запросить у работника документ-подтверждение права на вычет.

Далее по кнопке Добавить заполняется данными нижний раздел документа Применение вычетов . Если данные о применении вычетов не заполнить, то, несмотря на то, что информация о праве на вычеты введена, вычеты предоставляться не будут.

Вновь принятый сотрудник является единственным родителем

Как мы указывали выше, вычет на ребенка должен быть предоставлен в двойном размере:

- не состоящему в браке единственному родителю (приемному родителю);

- единственному усыновителю;

- единственному опекуну (попечителю).

Статус «одинокая мать» не всегда тождественен статусу «единственный родитель».

Если вновь принятая сотрудница просит предоставить ей двойной стандартный вычет на ребенка, необходимо иметь в виду следующее.

Родитель (опекун, попечитель) признается единственным, если:

- второй родитель (опекун, попечитель) умер;

- второй родитель (опекун, попечитель) признан судом безвестно отсутствующим или умершим;

- отец не указан в свидетельстве о рождении ребенка;

- отцовство ребенка юридически не установлено;

- органом опеки и попечительства ребенку назначен только один опекун (попечитель).

Не является единственным родителем, в частности:

- мать или отец, у которых родился ребенок вне зарегистрированного брака, если отцовство установлено;

- мать или отец ребенка, если один из родителей лишен родительских прав;

- одинокий родитель(если он не единственный), независимо от того вступил в брак или нет, усыновлен (удочерен) или нет ребенок супругом (супругой) в новом браке.

Таким образом, тот факт, что женщина родила ребенка, не будучи в зарегистрированном браке, на порядок предоставления вычета не влияет.

Чтобы подтвердить право на стандартный налоговый вычет в двойном размере, единственный родитель должен представить копию свидетельства о рождении ребенка, копию паспорта, и другие подтверждающие документы (см. таблицу 2).

Таблица 2

Документы, подтверждающие право на стандартный вычет по НДФЛ на ребенка в двойном размере*

|

№ п/п |

Ситуация |

Документ, подтверждающий право на вычет в двойном размере |

Комментарий |

|

Второй родитель умер |

Копия свидетельства о смерти второго родителя |

Заверять копию нотариально не нужно |

|

|

Второй родитель признан безвестно отсутствующим или умершим |

Выписка из решения суда о признании второго родителя безвестно отсутствующим или умершим |

Гражданин признается безвестно отсутствующим по заявлению заинтересованных лиц судом в порядке, предусмотренном главой 30 ГПК РФ (ст. 276-280). Условие - отсутствие в месте жительства гражданина сведений о месте его пребывания в течение года. Условием признания гражданина умершим (пп. 1 и 2 ст. 45 ГК

РФ) является отсутствие в месте его жительства сведений о месте его

пребывания в течение 5 лет. В законодательстве установлены и специальные сроки: |

|

|

Отцовство не установлено |

Копия свидетельства о рождении ребенка, в котором отсутствуют сведения об отце ребенка (в соответствующей графе поставлен прочерк). Справка о рождении ребенка, составленную со слов матери по ее заявлению (является основанием для внесения сведений об отце в свидетельство о рождении). |

В отношении детей, родившихся до 1999 года, вместо справки подлежит представлению иной подобный документ, выданный отделением ЗАГС |

|

|

Ребенку назначен единственный опекун или попечитель |

Акт органа опеки и попечительства о назначении опекуна или попечителя |

Если опекун или попечитель вступают в брак, то размер стандартного вычета не изменяется и остается двойным. Это объясняется тем, что супруги опекунов или попечителей не имеют права на вычеты по отношению к подопечным детям. Другими словами, опекуны и попечители не «передают» один из двух полагающихся им вычетов своим супругам. В то же время, в порядке исключения из общей нормы, орган опеки и попечительства при устройстве в семью на воспитание детей, оставшихся без попечения родителей, исходя из интересов ребенка, может назначить ему нескольких опекунов или попечителей. В этом случае, право на стандартные вычеты возникает у каждого из них, но только в однократном размере. Аналогичные разъяснения можно найти на сайтах региональных УФНС (см., например, http://www.r59.nalog.ru/fl/fl_ndfl/fl_nal_v/standvich59/3888265/). |

Примечание:

* См. письма Минфина России от 19.07.2012 № 03-04-06/8-206,

от 23.05.2012 № 03-04-05/1-657, от 12.08.2010 № 03-04-05/5-449.

Нахождение родителей в разводе или лишение одного из родителей родительских прав не означает отсутствия у ребенка второго родителя, то есть наличия у ребенка единственного родителя, поэтому в случае лишения одного из родителей родительских прав другой родитель не имеет права на получение удвоенного налогового вычета, установленного подпунктом 4 пункта 1 статьи 218 НК РФ. При этом мать не может быть признана единственным родителем, в том числе, если супруги состоят в разводе и местоположение отца не установлено. Факт вступления родителя в брак, при условии, что ребенок не усыновляется, никак не влияет на статус единственного родителя.

Ребенок сотрудника не сдал сессию

Подпунктом 4 пункта 1 статьи 218 НК РФ предусмотрено, что:

- до 18 лет вычеты предоставляются независимо от того, учится ребенок или нет;

- до 24 лет вычеты предоставляются, если ребенок является учащимся очной формы обучения (аспирантом, ординатором, интерном, студентом, курсантом).

Собственно сам факт несдачи сессии на порядок предоставления стандартных вычетов по НДФЛ на ребенка не влияет. Ребенка сотрудника могут перевести на повторный год обучения. Он может взять академический отпуск, во время которого вычеты родителю предоставляются в общем порядке.

Правовые последствия имеет факт отчисления ребенка сотрудника из учебного заведения. Если ребенок завершит обучение до того, как ему исполнится 24 года (это относится и к ситуации, когда ребенка по какой-то причине отчислили из вуза), оснований для предоставления вычета уже не будет (письмо Минфина России от 12.10.2010 № 03-04-05/7-617). И родитель потеряет право на вычет начиная с месяца, следующего за тем, в котором обучение прекратилось. Например: если ребенок отчислен с июня, уже с июля, а не после окончания каникул в сентябре, бухгалтер должен отразить в программе прекращение предоставления вычета.

На практике возможна следующая ситуация: в январе сотрудник представил справку из учебного заведения, подтверждающую, что ребенок учится по очной форме. Бухгалтер предоставляет вычет до конца года и выясняет, что ребенок отчислен из учебного заведения еще в июне. НДФЛ придется удержать из последующих доходов. Предоставление вычета неправомерно.

Чтобы избежать обозначенной проблемы работодатель может обязать сотрудников предоставлять справки об обучении детей два раза в год - в январе и сентябре.

Если ребенок, который с начала года учился по очной форме, после несдачи экзаменов перевелся на вечернее (очно-заочное) отделение, его родитель теряет право на вычет с начала заочного обучения. Однако налог за периоды обучения по очной форме пересчитывать нет необходимости. Применение стандартных вычетов на ребенка за данный период правомерно. Аналогичные разъяснения можно найти на сайтах региональных управлений налоговой службы.

Например, специалисты УФНС по Пермскому краю комментирует аналогичную ситуацию. В январе - марте студент учился по очно-заочной (вечерней) форме обучения, а с апреля до конца года - по очной форме обучения. В данном случае специалисты налогового ведомства указывают, что родители вправе получать стандартный налоговый вычет, начиная с апреля и далее.

Поступило заявление об отказе супруга работника от вычета

Двойной вычет может быть предоставлен одному из родителей (приемных родителей) по их выбору, если второй родитель (приемный родитель) письменно отказался от вычета (абз. 16 подп. 4 п. 1 ст. 218 НК РФ). Если супруг работника родителем ребенка не является (например: речь идет о ребенке от предыдущего брака), принимать документы на отказ от вычета и предоставлять вычет в двойном размере не нужно. В данном разделе речь пойдет о ситуации, когда от вычета отказывается супруг работника, который является вторым родителем ребенка.

О документах, которые потребуются для предоставления вычета в двойном размере см. таблицу 3.

Таблица 3

Оформление отказа от стандартного вычета на ребенка в пользу второго родителя

|

Кто оформляет документ |

Наименование документа |

В учётной политике можно настроить способы исчисления стандартных вычетов. Для настройки вычетов необходимо в разделе Настройка выбрать Реквизиты организации, перейти на вкладку Учётная политика и другие настройки и нажать на ссылку Учётная политика внизу формы.

Установить применение налоговых вычетов в 1С ЗУП 8.3 можно:

- Нарастающим итогом – анализируются все вычеты и доходы за год. Если в течение некоторого периода у сотрудника нет дохода, но при этом не прекращаются трудовые отношения, то в момент появления дохода за все предыдущие периоды, в которых доход был нулевым, вычеты будут предоставлены. Но не более суммы появившегося дохода;

- В пределах месячного дохода – анализируется доход за месяц, если нет дохода, нет и вычета:

Как настроить порядок применения стандарных налоговых вычетов в 1С ЗУП согласно законодательству рассмотрено в нашем видео уроке:

Зарегистрировать право на вычет в 1С ЗУП 8.3 можно в разделе Налоги и взносы, далее Заявление на вычеты и выбрать Заявление на вычет по НДФЛ:

А также можно из карточки сотрудника перейти по гиперссылке Налог на доходы и выбрать ссылку Ввести новое заявление на стандартные вычеты:

- Сотрудник – заполняется автоматически, если вводить документ из справочника «Сотрудники»;

Важно! Невозможно ввести несколько одинаковых вычетов на один период для одного человека, даже если он работает на нескольких должностях. Это контролируется в разрезе физических лиц.

- Месяц – месяц, с которого применяются вычеты;

- Заполнить полагающие вычеты. В документе возможно оформить сразу вычет на детей в совокупности с личным вычетом или один из типов вычета:

Вычеты на детей

При оформлении вычетов на детей в 1С ЗУП 8.3, необходимо в документе установить галочку в поле Изменить вычеты на детей.

В табличной части:

- Вычет – выбираем необходимый вычет из предложенного перечня. В таблице отображается по строке код, а соседняя колонка автоматически заполняется расшифровкой вычета;

- Предоставляется по – указывается последний месяц года окончания вычета. Допустим, когда ребёнку исполняется 18 лет;

- Документы – документ-основание для предоставления вычета, например, справка об обучении или свидетельство о рождении, а также заявление сотрудника:

Важно! В 2016 году вычет на детей предоставляется пока налогооблагаемый доход не превысит 350 000 руб. До 01.01.2016г. предел был равен 280 000 руб.

Размеры вычетов НДФЛ, предел доходов, а также дату, начиная с которой они действуют, можно посмотреть в регистре сведений Размер вычетов НДФЛ, воспользовавшись пунктом меню Все функции:

Личный вычет

Для оформления личного вычета в 1С ЗУП 8.3 необходимо установить галочку Изменить личный вычет и выбрать необходимый код вычета.

Важно! Льготные вычеты не зависят от доходов. И предоставляется только один максимальный вычет.

Также необходимо занести документы-подтверждения в поле Документ, подтверждающий право на личный вычет:

Стандартные вычеты при трудоустройстве не с начала года

Для правильного расчёта вычетов в 1С ЗУП 8.3 при трудоустройстве в середине или конце года, необходимо занести доходы с прежнего места работы.

Данные доходы вводятся из карточки сотрудника: раздел Кадры – справочник Сотрудники – по ссылке Налог на доходы – далее Доходы с предыдущего места работы:

Для каждого месяца с начала года и до трудоустройства внести налогооблагаемый доход по справке 2-НДФЛ:

Актуальные вычеты можно посмотреть в карточке сотрудника по гиперссылке Налог на доходы. Также здесь можно внести новые документы на изменение или прекращение предоставления стандартных вычетов:

Для корректировки заявления на стандартные вычеты в 1С ЗУП 8.3 необходимо воспользоваться ссылкой Исправить заявление на стандартные вычеты. Новые документы на изменение вводятся с помощью ссылки Ввести новое заявление на стандартные вычеты:

В новом документе можно изменить вычеты или добавить новые стандартные вычеты:

При начислении заработной платы в 1С ЗУП 8.3 на вкладке НДФЛ автоматически отображаются все налоговые вычеты, которые применяются в месяце начисления. Более подробную информацию по расчёту можно посмотреть через ссылку Подробнее см. Регистр налогового учёта по НДФЛ:

В данном регистре описывается какие стандартные вычеты положены сотруднику:

А также расчёт налоговой базы с учётом вычетов:

Важно! Сумму налогооблагаемого дохода можно посмотреть в реестре по НДФЛ, но при этом необходимо учитывать, что в расчёте не отображаются доходы с предыдущих мест работы, но при расчёте вычетов, они участвуют и указываются в пункте 3:

Прекращение стандартных вычетов в 1С ЗУП 8.3

При увольнении работника в 1С ЗУП 8.3 необходимо ввести специальный документ Отмена стандартных вычетов НДФЛ. Данный документ можно создать из раздела Налоги и взносы – Заявление на вычеты или из карточки сотрудника аналогично регистрации вычетов, только выбрав ссылку Прекратить предоставление всех стандартных вычетов.

Важно! Также документ Отмена стандартных вычетов НДФЛ необходимо ввести, если сотрудник написал заявление о прекращение вычетов, в связи с получением их на другом предприятии.

Заполнение документа:

- При выборе сотрудника документ автоматически заполняется всеми имеющимися стандартными вычетами по сотруднику. Если создаётся из карточки сотрудника, документ автоматически полностью заполнен;

- Необходимо установить только месяц, с которого прекращаются все стандартные вычеты:

Для ввода информации необходимо открыть справочник "Физические лица", который находится на вкладке "Предприятие".

Либо можно зайти в справочник "Сотрудники" и щелкнуть на ссылку "Более подробно и физическом лице...".

В форме выбранного физлица нажимаем кнопку "НДФЛ", расположенную на верхней панели.

Открывается окно с тремя таблицами. В верхней левой таблице вводится информация о праве на личные вычеты. До 2012 года всем сотрудникам организации предоставлялся личный вычет в размере 400 рублей (код 103), но в настоящее он отменен, поэтому в данной таблице есть возможность зарегистрировать право только на предоставление ежемесячного вычета в 500 рублей (код 104) или 3000 рублей (код 105). Однако, данные вычеты положены лишь отдельным категориям граждан (Герои Советского Союза и РФ, инвалиды I и II групп, пострадавшие в ходе ликвидации аварий на атомных объектах и др.), полный перечень которых содержится в ст. 218 Налогового кодекса РФ.

В верхней правой таблице регистрируется информация о праве на стандартные вычеты на детей. Новая строка добавляется нажатием кнопки "Добавить", необходимо указать период, с которого предоставляется вычет (это может быть дата устройства сотрудника на работу или дата рождения ребенка), причем указывается именно первое число соответствующего месяца. Также можно указать дату окончания периода предоставления вычета (достижение ребенком определенного возраста или окончание обучения в ВУЗе на очной форме), но можно и оставить это поле пустым. Информация о каждом ребенке вводится с новой строки и каждому соответствует отдельный код вычета (для третьего и последующих используется одна строка, в которой просто указывается количество детей). Вычет на первого и второго ребенка - 1400 рублей (коды 114 и 115), вычет на третьего и последующих - 3000 рублей (код 116). Например, для сотрудника с четырьмя детьми таблица будет заполнена следующим образом (в данному случае вычеты предоставляются на всех детей).

Также отдельные коды предусмотрены для вычетов в двойном размере (единственному родителю и др.), список кодов с описанием доступен для выбора в этой таблице.

Также необходимо обязательно заполнить нижнюю таблицу данной формы. В ней указывается, в какой из организаций должны применяться вычеты. Необходимо эта информация в том случае, когда сотрудник работает одновременно в нескольких компаниях или увольняется из одной организации и устраивается в другую. Но даже если Вы ведете учет только по одной организации, эту информацию все равно необходимо указать, иначе вычеты не будут применяться.

Предоставляются вычеты на детей до того момента, пока облагаемый годовой доход нарастающим итогом не превысит 280 тыс. рублей. Посмотреть информацию о текущей сумме дохода можно в расчетном листке сотрудника, который находится на вкладке "Расчет зарплаты". Также здесь можно увидеть информацию о сумме вычетов, примененных в выбранном месяце.