В конце отчетного периода каждая организация должна заполнить необходимые документы. Одним из них и является отчет о целевом использовании полученных средств. Это бухгалтерский документ, который составляется некоммерческими организациями (НКО). Он отражает, какие именно средства поступают в данные учреждения, и куда они ими тратятся.

Этот документ вместе с и его приложениями нужен для:

- сдачи в налоговые органы;

- предоставления в территориальные органы статистики;

- раскрытия информации третьим лицам (например, тем, кто производил взносы и желает узнать, куда были потрачены деньги).

Кто и когда его заполняет

По закону РФ № 402-ФЗ «О бухгалтерском учете» от 06.12.2011 формируется этот документ по истечении отчетного периода, то есть ежегодно. Согласно п. 2 ст. 14 вышеупомянутого нормативно-правового акта, его составляют все НКО.

И тут совсем не важно, использует организация упрощенную систему бухгалтерского учета или обычную, находится она на или на специальном (например, ). Все они обязаны составить документ в течение трех месяцев после завершения отчетного периода .

Более подробно о всей отчетности НКО вы можете узнать из следующего видео:

Для этого отчета в законодательстве предусмотрена форма №6. Минфин в своем приказе №66 от 02.07.10 установил перечень кодов, которые используются для подачи этого документа в территориальные представительства Росстата и прочие органы исполнительной власти. Этот бланк носит рекомендательный характер, организации могут по мере необходимости дополнять его своими показателями для более оптимального отображения данных.

Все суммы показываются в тысячах или миллионах рублей.

Разберем, какие разделы содержит рассматриваемый документ и содержание каждого из них. Сразу стоит сказать, что заполнение идет в две графы – отчетный и предшествующий годы.

Остаток средств на начало отчетного периода. Здесь необходимо указать переходящую сумму остатка с предыдущего периода, то есть средства, которые не были потрачены в прошлом году. Этот остаток берется из кредита счета 86. Сюда заносится и та прибыль, которую получила организация, занимаясь предпринимательской деятельностью.

Поступило средств. Тут построчно отображаются денежные поступления за весь период. К ним относят различного вида взносы:

- вступительные – средства, которые единожды подлежат уплате при вступлении новых членов и идут на первичное формирование основных средств;

- членские взносы платятся чаще всего ежегодно участниками НКО и направляются на осуществление деятельности, для которой было создано учреждение, и на его текущие расходы;

- целевые взносы – это поступления, которые идут на определенные цели и не могут быть потрачены на что-то другое;

- добровольные (в том числе пожертвования) вносятся любыми лицам – юридическими, физическими, а также нерезидентами РФ на добровольной основе.

Также сюда заносят прибыль, которую получает учреждение (от предпринимательской деятельности) и иные доходы. Последними могут быть средства от государственного финансирования, деньги от продажи имущества организации и др.

Также сюда заносят прибыль, которую получает учреждение (от предпринимательской деятельности) и иные доходы. Последними могут быть средства от государственного финансирования, деньги от продажи имущества организации и др.

Использовано средств . В этом разделе отражаются те цели, на которые были израсходованы поступившие средства. Они подразделяются на:

- Расходы на целевые мероприятия, к которым принято относить помощь социального и благотворительного характера и все различные семинары, конференции и т. д.

- Расходы на содержание аппарата управления могут быть списаны только в той части, которая пошла на осуществление основной деятельности организации, но никак не предпринимательской. К ним относят:

- оплату труда и все, что с ней связано – премии, компенсации, начисленные взносы во внебюджетные фонды и т. д.;

- суммы, выплата которых не связана с оплатой труда – в большинстве своем это отпускные, в том числе оплата за неиспользованный отпуск и др.;

- компенсация командировочных расходов и расходов на поездки делового характера;

- затраты на содержание зданий, помещений (в том числе их аренда), транспорта и другого подобного имущества, предназначенного для осуществления деятельности организации, указанной в ее уставе;

- ремонт ОС и прочего имущества;

- иные затраты, к которым можно отнести оплату связи, обеспечение организации канцелярскими принадлежностями, затраты на юридическую и другую подобную помощь и т. д.

- Денежные средства, которые пошли на приобретение ОС, инвентаря и другого имущества, сюда же относят расходы на техническое переоснащение, реконструкцию, модернизацию и т. п.

- Прочие затраты включают все то, что из дебета счета 86 не вошло в указанные выше категории.

Остаток средств на конец отчетного года . Если по итогам отчетного периода расходная часть превышает доходную, то разница указывается в круглых скобках, и к документу прилагается пояснительная записка.

Отчет о целевом использовании полученных средств заполняют и представляют общественные некоммерческие организации в составе форм бухгалтерской отчетности. В форме отражают данные об остатках средств в части основной (уставной) деятельности, ранее поступивших вступительных, членских, добровольных и прочих взносов, данные о целевом использовании полученных средств.

Эти показатели отражаются на счете учета фактических расходов, связанных с деятельностью некоммерческой организации, и списанных на уменьшение целевых поступлений.

Если в каком-либо году расходы некоммерческой организации превысили сумму поступивших целевых средств (с учетом остатка на начало года), остаток средств в отчете приводится в скобках (в бухгалтерском балансе эта сумма отражается в составе прочих оборотных активов), а в пояснениях необходимо привести разъяснения по поводу данного факта.

Если некоторые показатели отчета о целевом использовании полученных средств являются существенными, то организация может сделать их расшифровку, выделив для этого отдельные строки.

По строке 6100 «Остаток средств на начало отчетного года» приводится кредитовое сальдо по счету 86 «Целевое финансирование».

По строке 6210 «Вступительные взносы» указывается сумма поступивших (подлежащих поступлению) взносов на счета учета денежных средств - Д 50,51 К 86.

Если некоммерческая организация собирала членские взносы, то их общую сумму необходимо отразить по одноименной строке 6215 «Членские взносы».

Возможность взимания вступительных и членских взносов должна быть предусмотрена в уставе организации. Там же должен быть указан общий порядок установления этих взносов. В уставе этот вопрос может быть отнесен к компетенции выборного органа некоммерческой организации – совета, правления, президиума, бюро и т.д. Уполномоченный уставом орган определяет периодичность уплаты вступительных и членских взносов, размер взноса для отдельных категорий членов (например, различные размеры взноса для юридических и физических лиц, полных и ассоциированных членов), устанавливает круг членов, освобождение от уплаты взносов и т.д.

Вступительные и членские взносы могут использоваться на содержание аппарата управления организации и на осуществление ее уставной деятельности. Эти взносы не могут использоваться для оказания услуг в пользу отдельных членов организации.

По строке 6220 учитывают целевые взносы.

Добровольные взносы со стороны участников общества учитывают по строке 6230 «Добровольные имущественные взносы и пожертвования».

Если некоммерческая организация осуществляла предпринимательскую деятельность, то доходы от этой деятельности указывают по строке 6240 «Прибыль от предпринимательской деятельности. Сюда, к примеру, можно отнести доходы от сдачи имущества в аренду и т.д.

По строке 6250 «Прочие» могут отражаться: суммы грантов, поступивших от иностранных благотворительных организаций; выплаты некоммерческой организации на осуществление ее основной (уставной) деятельности (не связанной с предпринимательской деятельностью), произведенные хозяйственными обществами, уставный капитал которых состоит полностью из вкладов этой некоммерческой организации; целевое финансирование из бюджетов всех уровней в виде субвенций, субсидий и муниципальных грантов.

Строка «Всего поступило средств» находится расчетным путем.

Строка 6200 = строка 6210 + строка 6215 + строка 6220 + строка 6230 + строка 6240 + строка 6250.

В нижерасположенных строках отражается использование целевых средств на различные расходы. К примеру:

1. По строке 6310 приводятся суммы израсходованных средств на целевые мероприятия, расшифровка которых приведена в строках 6311 – 6313: строка 6311 «социальная и благотворительная помощь»; строка 6312 «проведение конференций, совещаний, семинаров и т.п. (аренда помещения, другие расходы); строка 6313 «иные мероприятия».

Строка 6310 = строка 6311 + строка 6312 + строка 6313.

2. По строке 6320 отражаются расходы на содержание аппарата управления некоммерческой организации. Здесь отражают следующие расходы: строка 6321 «расходы, связанные с оплатой труда (включая начисления)». Здесь указывается сумма начисленной заработной платы и отчисления во внебюджетные социальные фонды; строка 6322 «выплаты не связанные с оплатой труда» (премии активным участникам общества, поощрения и т.д.); строка 6323 «расходы на служебные командировки и деловые поездки». Здесь отражается не только сумма расходов на командировки в официальном понимании этого термина, но и транспортные и командировочные расходы добровольцев в благотворительных организациях, расходы на возмещение затрат членам высшего органа управления некоммерческой организацией, непосредственно связанных с участием в работе этого органа; строка 6324 «содержание помещений, зданий, автомобильного транспорта и иного имущества (кроме ремонта)». По этой строке в частности учитываются расходы на аренду помещения, эксплуатационные расходы по арендованному имуществу и имуществу, полученному в безвозмездное пользование, расходы на содержание служебного автотранспорта, коммунальные платежи и иные аналогичные расходы; строка 6325 «ремонт основных средств и иного имущества» (числящихся на балансе некоммерческой организации); строка 6326 «прочие». Сюда могут быть включены расходы на услуги связи всех видов, включая мобильную связь, электронную почту, плату за подключение и доступ в Интернет и т.д.

Расходы на содержание аппарата управления необходимо развернуто отражать не только в части, относящейся к аппарату управления, но и в части, относящейся к основной содержательной (программной) деятельности некоммерческой организации.

Строка 6320 = строка 6321 + строка6 322 + строка 6323 +

строка 6324 + строка 6325 + строка 6326.

По строке 6330 «Приобретение основных средств, инвентаря, и иного имущества» указываются суммы, израсходованные на покупку имущества за счет целевых поступлений, включая расходы по их приобретению.

По строке 6326 «Прочие» отражаются расходы, не перечисленные в вышеперечисленных строках (расходы, связанные с предпринимательской деятельностью, уплаченные налоги, другие расходы).

Строка 6300 «Всего использовано средств» находится расчетным путем

Строка 6300 = строка 6310 + строка 6320 + строка 6330 + строка 6326.

Строка 6400 «Остаток средств на конец отчетного года» рассчитывается следующим образом:

Строка 6400 = строка 6100 + строка 6200 – строка 6300.

Еще по теме 4.5. Состав, содержание и порядок заполнения отчета о целевом использовании полученных средств (форма 0710006):

- Какие унифицированные формы отчетности используютсядля анализа и какова специфика их изучения?

Новая форма "Отчет о целевом использовании полученных средств" официально утверждена документом Приказ Минфина РФ от 02.07.2010 № 66н (в ред. Приказов Минфина РФ от 05.10.2011 № 124н, от 06.04.2015 № 57н).

Подробнее о применении формы "Отчет о целевом использовании полученных средств":

- Отчеты акционерных обществ

Баланс; -отчет о финансовых результатах; -отчет об изменениях капитала; -отчет о движении денежных средств; -отчет о целевом использовании полученных средств (в случае...) к бухгалтерской отчетности. -бухгалтерский баланс; -отчет о финансовых результатах. В том случае... ; приоритетные направления деятельности; отчет совета директоров (наблюдательного совета) о результатах развития по... в денежном выражении; перспективы развития; отчет о выплате объявленных (начисленных) дивидендов по...

- Пожертвования учреждению спорта

Доходы текущего периода на основании отчета о целевом использовании средств пожертвования, предоставленного жертвователю 2 401 ... органы по месту своего учета отчет о целевом использовании полученных средств в составе налоговой декларации (в... 07 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках... благотворительной деятельности, целевых поступлений, целевого финансирования» (далее – отчет...

- Подарки, пожертвования, спонсорская помощь: как учесть для целей налогообложения прибыли?

Безналичных денежных средств или использования имущества, предоставленного благотворителем учреждению; получить информацию о целевом расходовании... учета отчет о целевом использовании полученных средств в составе налоговой декларации. Таким отчетом является лист 07 «Отчет о целевом использовании имущества... (в том числе денежных средств), работ, услуг, полученных...

- Сдаем бухгалтерскую отчетность за 2018 год

Результате и движении денежных средств за отчетный период, которые... @. Отчет о финансовых результатах Отчет об изменениях капитала Отчет о движении денежных средств Отчет о целевом использовании полученных средств Субъекты... ПА-4-6/13687@. Отчет о финансовых результатах Некоммерческие организации Бухгалтерский... -01-10/46137. Отчет о финансовых результатах Отчет о целевом использовании средств Бухгалтерская отчетность может быть... заполнены бухгалтерский баланс и отчет о финансовых результатах. Важно! ...

- Особенности учета и отчетности частного учреждения

Состоит из бухгалтерского баланса, отчета о целевом использовании денежных средств и отчета о финансовых результатах (п.2 ... на прибыль. При этом средства, полученные учреждениями на содержание и ведение... учет таких средств и использование их в соответствии с условиями получения. По окончании... обязано представить в налоговый орган отчет о целевом использовании полученных средств (лист 07 декларации по налогу... 2 ст.149 НК РФ). Полученные объединениями целевые средства (вступительные и членские взносы...

- Особенности учета и отчетности общественного объединения

Из бухгалтерского баланса, отчета о целевом использовании денежных средств и отчета о финансовых результатах (п. ... налога на прибыль. Важно! Средства, полученные объединениями на содержание и ведение... целевыми поступлениями, не подлежащими налогообложению, только в том случае, если полученные средства... обязаны представить в налоговый орган отчет о целевом использовании полученных средств (лист 07 декларации по... ст.149 НК РФ). Полученные объединениями целевые средства (вступительные и членские взносы...

- Особенности учета и отчетности НОУ

Состоит из бухгалтерского баланса, отчета о целевом использовании денежных средств и отчета о финансовых результатах (п.2 ... налога на прибыль. При этом средства, полученные учреждениями на содержание и ведение... учет таких средств и использование их в соответствии с условиями получения. По окончании... обязано представить в налоговый орган отчет о целевом использовании полученных средств (лист 07 декларации по налогу... .146 НК РФ). При этом полученные НОУ целевые средства (вступительные и членские взносы...

- Виды «нулевой» отчетности

... » Отчет о финансовых результатах Отчет об изменениях капитала Отчет о движении денежных средств Отчет о целевом использовании полученных средств Для... предпринимательства в электронной форме» Отчет о финансовых результатах Для некоммерческих... ПЗ-1/20015. Отчет о финансовых результатах Отчет о целевом использовании средств Важно! ИП разрешено... не имеет зарегистрированных транспортных средств, то представлять отчетность не... отчетном периоде движения денежных средств; отсутствие объектов налогообложения по...

- Налоговые льготы для НКО, порядок подтверждения (2 часть)

Перечень является исчерпывающим. При этом средства, полученные НКО на их содержание и... учет таких средств и использование их в соответствии с условиями получения. По окончании... обязано представить в налоговый орган отчет о целевом использовании полученных средств (лист 07 декларации по налогу... прибыль). Имущество, полученное в рамках целевых поступлений и использованное не по целевому назначению, учитывается... льготы и основания для их использования налогоплательщиками. Например, освобождаются от...

- Реорганизация компании: составляем передаточный акт и бухгалтерский баланс (2 часть)

Внесения в Реестр соответствующей записи (о возникших организациях - при реорганизации... формах слияния, разделения и преобразования, о прекращении деятельности последней из присоединенных... даты внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного юридического лица... баланса; отчета о финансовых результатах; отчета об изменениях капитала; отчета о движении денежных средств; отчет о целевом использовании полученных средств. Как... дату внесения записи в ЕГРЮЛ о создании новой компании. Если...

- Арбитражная практика: нецелевое использование бюджетных средств и средств ОМС

Получения. Основные документы, в соответствии с которыми расходуются указанные средства, – закон о... государственного (муниципального) финансового контроля о возмещении причиненного РФ, субъекту РФ... доходами. При предоставлении теплоснабжающими организациями отчетов о фактических объемах тепловой энергии, ... суд пришел к выводу о нецелевом использовании денежных средств областного бюджета в размере... 25% суммы средств, полученных из бюджета бюджетной системы РФ, использованных не по целевому назначению.

- Средства собственников помещений в МКД на ремонт: учет у УК

Полученного налогоплательщиком в рамках целевого финансирования. К средствам целевого финансирования относится имущество, полученное налогоплательщиком и использованное... им по назначению, определенному организацией (физическим лицом) – источником целевого... 07 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках...

- Анализ судебной практики: нецелевое использование бюджетных средств

Как нецелевое использование бюджетных средств. Доводы Управления ФСИН о последующем восстановлении средств, использованных на иные... выдало из кассы организации денежные средства под отчет на командировочные расходы, которые... смете, названные действия свидетельствуют о нецелевом использовании бюджетных средств (см. Постановление АС ВСО... % суммы средств, полученных из бюджета бюджетной системы РФ, использованных не по целевому назначению. Напомним...

- Особенности учета и отчетности ТСЖ

Состоит из бухгалтерского баланса, отчета о целевом использовании денежных средств и отчета о финансовых результатах (п.2 ... освобождены от налогообложения средства, полученные в качестве целевого финансирования. К средствам целевого финансирования относится имущество... , получившего средства целевого финансирования, указанные средства рассматриваются как подлежащие налогообложению с даты их получения... .146 НК РФ). При этом полученные ТСЖ целевые средства (вступительные и членские взносы...

- Особенности учета и отчетности фондов

Учете фондов является организация учета средств целевого финансирования. В стандартной программе «1С... 1 «Назначение целевых средств», субконто 2 «Договоры», субконто 3 «Движение целевых средств»). Однако такой... №7-ФЗ). То есть доходы, полученные от такой деятельности, учитываются на... средств в банке). Полученная от коммерческой деятельности чистая прибыль включается в состав целевого... состоит из бухгалтерского баланса, отчета о целевом использовании денежных средств и приложений к ним (п...

Янв 30, 2018

Продолжаем рассказывать о видах отчетности для НКО. На очереди — отчет о целевом использовании средств за 2017 год.

Отчет о целевом использовании средств (далее — Отчет) включается в состав бухгалтерской отчетности только общественными организациями (объединениями), которые не осуществляют предпринимательскую деятельность и не имеют оборотов по продаже товаров (работ, услуг), за исключением выбывшего имущества.

В Отчете отражаются суммы, поступившие в отчетном и предыдущем годах в качестве вступительных, членских, добровольных взносов, и суммы прочих поступлений.

Кроме этого, расшифровывается сумма израсходованных в отчетном и предыдущем годах денежных средств.

Коды строк Отчета о целевом использовании средств

Приведем коды строк в соответствии с Приложением N 4 к Приказу Минфина России от 02.07.2010 N 66н, их можно скачать Коды

Порядок заполнения строк Отчета о целевом использовании средств

Входящее сальдо

Строка 6100 «Остаток средств на начало отчетного года»

По этой строке отражается сумма средств целевого финансирования на начало отчетного года и на начало предыдущего года.

Это входящий кредитовый остаток по счету 86 «Целевое финансирование».

Если организация осуществляла предпринимательскую деятельность и получила прибыль от этой деятельности, остаток прибыли тоже должен быть отражен по строке 6100.

Полученная некоммерческой организацией прибыль после начисления налога на прибыль присоединяется к средствам целевого финансирования.

Эта операция отражается проводкой:

Дебет 99 Кредит 86 — отражена сумма полученной от предпринимательской деятельности прибыли, которая присоединена к средствам целевого финансирования.

Раздел «Поступило средств»

В данном разделе отражаются поступления в виде вступительных, членских и добровольных взносов, а также доходы от предпринимательской деятельности и прочие поступления в отчетном и предыдущем годах.

Строка 6210 «Вступительные взносы»,

строка 6215 «Членские взносы»,

строка 6220 «Целевые взносы»,

строка 6230 «Добровольные имущественные взносы и пожертвования»

В этих строках отражаются суммы взносов, полученных в отчетном году и в предыдущем периоде из бюджета от участников и учредителей организации, спонсоров и т.д., по данным аналитического учета по счету 86 «Целевое финансирование».

Обратите внимание: взносы могут быть переданы общественной организации не в денежной форме, а в виде имущества.

Такие поступления отражаются по дебету счетов учета материальных ценностей (08 «Вложения во внеоборотные активы», 10 «Материалы» и т.д.) в корреспонденции с кредитом счета 86 «Целевое финансирование».

Сумма взносов, полученных в натуральной форме, должна быть отражена по строке 6230.

Строка 6240 «Прибыль от приносящей доход деятельности»

В этой строке отражается сумма прибыли, полученной от ведения предпринимательской деятельности в отчетном году и в предыдущем периоде.

Строку 6240 заполняют в Отчете только те некоммерческие организации, которые осуществляли в отчетном и (или) предыдущем годах предпринимательскую деятельность.

Напомним, что такие организации используют данную форму при составлении пояснений к годовой бухгалтерской отчетности.

Строка 6250 «Прочие»

По этой строке отражаются прочие поступления, не отраженные в строках 6210 — 6230.

Это могут быть суммы государственной помощи, суммы, полученные на осуществление каких-либо конкретных целей (если они не являются вступительными, членскими, целевыми или добровольными имущественными взносами), суммы, полученные в результате реализации основных средств и иного имущества, и т.д.

При формировании показателя строки 6250 необходимо помнить о принципе существенности.

Суммы, существенные по количественному или качественному признаку, должны быть отражены в дополнительных расшифровочных строках или в пояснительной записке.

Строка 6200 «Всего поступило средств»

Это итоговая строка для раздела «Поступило средств». В ней отражается сумма показателей строк 6210 — 6250.

У общественных организаций, не осуществляющих предпринимательскую деятельность (кроме реализации имущества), показатель строки 6200 должен совпадать с кредитовым оборотом по счету 86 «Целевое финансирование» отчетного и предыдущего периодов.

Раздел «Использовано средств»

В этом разделе показаны направления использования полученных общественной организацией поступлений.

Строки 6310 — 6313 «Расходы на целевые мероприятия»

В этих строках отражаются суммы расходов, произведенных общественной организацией в связи с деятельностью, предусмотренной ее уставом.

Для расшифровки общей суммы, отраженной по строке 6310, в Отчете о целевом использовании полученных средств предусмотрены расшифровочные строки 6311 «Социальная и благотворительная помощь», 6312 «Проведение конференций, совещаний, семинаров и т.п.» и 6313 «Иные мероприятия».

Первоначально расходы на проведение мероприятий, связанных с уставной деятельностью организации, формируются по дебету счета 20 «Основное производство» в корреспонденции со счетами учета расчетов с поставщиками, подрядчиками и прочими дебиторами (счета 60 и 76). Затем эти расходы списываются за счет средств целевого финансирования (Дебет 86 Кредит 20). Таким образом, по строке 6310 и расшифровочным строкам отражаются аналитические данные дебетового оборота по счету 86 в корреспонденции со счетом 20.

При формировании раздела «Использование средств» необходимо помнить о принципе существенности.

Если сумма по строке 6313 «Иные мероприятия» существенна, нужно добавить дополнительные строки, которые расшифруют показатель строки 6313.

В них должно быть отражено, какие именно мероприятия были проведены. Расшифровку показателя строки 6313 можно привести в пояснительной записке.

Строки 6320 — 6326 «Расходы на содержание аппарата управления»

В этих строках отражается сумма расходов на содержание общественной организации. Форма Отчета, утвержденная Минфином России, содержит следующие расшифровочные строки к строке 6320:

строку 6321 «Расходы, связанные с оплатой труда (включая начисления)». В ней отражаются суммы начисленной заработной платы работников (в том числе административного персонала и таких работников, как уборщики помещений, секретари и т.п.) вместе с суммами начисленных взносов на обязательное пенсионное страхование, на обязательное медицинское и социальное страхование;

строку 6322 «Выплаты, не связанные с оплатой труда», по которой отражаются прочие выплаты работникам некоммерческой организации. Если в отчетном и предыдущем периодах организация не производила такие выплаты, то эта строка в форме не заполняется;

строку 6323 «Расходы на служебные командировки и деловые поездки»;

строку 6324 «Содержание помещений, зданий, автомобильного транспорта и иного имущества (кроме ремонта)»;

строку 6325 «Ремонт основных средств и иного имущества»;

строку 6326 «Прочие».

Расходы на содержание некоммерческой организации учитываются по дебету счета 26 «Общехозяйственные расходы» в корреспонденции с соответствующими счетами учета расчетов. Расходы на содержание некоммерческой организации за счет средств целевого финансирования списываются в дебет счета 86 «Целевое финансирование» с кредита счета 26 «Общехозяйственные расходы» (Дебет 86 Кредит 26).

Таким образом, при формировании показателей строки 6320 и расшифровочных строк используются аналитические данные дебетового оборота по счету 86 в корреспонденции со счетом 26.

Строка 6330 «Приобретение основных средств, инвентаря и иного имущества»

По этой строке отражаются суммы средств целевого финансирования, использованных в связи с приобретением основных средств и других товарно-материальных ценностей.

Показатель этой строки формируется по аналитическим данным дебетового оборота счета 86 «Целевое финансирование».

Строка 6350 «Прочие»

В этой строке отражаются суммы использованных средств целевого финансирования, не вошедшие в другие строки раздела «Использовано средств».

Строка 6300 «Всего использовано средств»

Эта строка итоговая для раздела «Использовано средств».

В ней отражается вся сумма средств целевого финансирования, использованная организацией в отчетном и предыдущем годах.

Показатель этой строки формируется как сумма показателей строк 6310 «Расходы на целевые мероприятия», 6320 «Расходы на содержание аппарата управления», 6330 «Приобретение основных средств, инвентаря и иного имущества» и 6350 «Прочие».

Если организация не осуществляла предпринимательскую деятельность в отчетном и (или) предыдущем годах, показатель строки 6300 должен совпадать с дебетовыми оборотами по счету 86 «Целевое финансирование» за отчетный и прошлый годы.

Сальдо на конец года

Строка 6400 «Остаток средств на конец отчетного года»

Это итоговая строка для Отчета.

В ней отражается сумма неиспользованных средств целевого финансирования, полученных общественной организацией в отчетном и предыдущем периодах.

Показатель строки 6400 рассчитывается как сумма остатка средств на начало периода (показатель строки 6100) и сумма поступивших средств (показатель строки 6200) за минусом суммы использованных средств (показатель строки 6300).

Величина в строке 6400 должна быть равна остатку по счету 86 «Целевое финансирование» на конец периода.

Если остаток по счету 86 дебетовый, то показатель строки 6400 — величина отрицательная и его следует заключить в круглые скобки.

В пояснительной записке должны быть разъяснены причины формирования такого результата.

Взаимоувязка показателей Отчета о целевом использовании полученных средств

| N | Показатель отчетности | С чем должен совпадать | При каких условиях |

| 1 | 2 | 3 | 4 |

| 1 | Графа «За отчетный год» раздела «Целевое финансирование» строки 100 «Остаток средств на начало отчетного года» формы N 6 |

С показателем графы 3 строки «целевое финансирование» формы N 1 |

Всегда |

| С показателем графы «целевое финансирование» строки 100 «Остаток на 1 января отчетного года» разд. I «Изменения капитала» формы N 3 |

Всегда | ||

| 2 | Графа «За отчетный год» раздела «Паевой фонд» строки 100 «Остаток средств на начало отчетного года» формы N 6 |

С показателем графы 3 строки «Паевой фонд» формы N 1 |

Всегда |

| С показателем графы «Паевой фонд» строки 100 «Остаток на 1 января отчетного года» разд. I «Изменения капитала» формы N 3 |

Всегда | ||

| 3 | Графа «За отчетный год» раздела «Целевое финансирование» строки 240 «Доходы от предпринимательской деятельности» формы N 6 |

С показателем графы 3 строки 470 «нераспределенная прибыль (непокрытый убыток)» формы N 1 |

Если на начало отчетного года у НКО есть нераспределенная прибыль и вся сумма этой прибыли направлена на финансирование деятельности НКО (НКО не направляет чистую прибыль прошлого года на выплату дивидендов и иных сумм распределяемого дохода, на увеличение паенакоплений членов потребительского кооператива, не производит отчислений в резервный и иные целевые фонды и т.п.) |

| С показателями граф «целевое финансирование» и «нераспределенная прибыль (непокрытый убыток)» строки «Направление чистой прибыли предыдущего года на финансирование уставной деятельности» разд. I «Изменения капитала» формы N 3 |

Всегда | ||

| 4 | Графа «За отчетный год» раздела «Паевой фонд» строки 240 «Доходы от предпринимательской деятельности» формы N 6 |

С показателем графы 3 строки 470 «нераспределенная прибыль (непокрытый убыток)» формы N 1 |

Если на начало отчетного года у потребительского кооператива есть нераспределенная прибыль и вся сумма этой прибыли направлена на увеличение паевого фонда (прирост паенакоплений) (кооператив не направляет чистую прибыль прошлого года на выплату дивидендов и иных сумм распределяемого дохода, на финансирование деятельности кооператива, не производит отчислений в резервный и иные целевые фонды и т.п.) |

| С показателем графы «нераспределенная прибыль (непокрытый убыток)» строки «Увеличение паевого фонда за счет прироста паенакоплений» разд. I «Изменения капитала» формы N 3 |

Всегда | ||

| 5 | Графа «За отчетный год» раздела «Целевое финансирование» строки 260 «Всего поступило средств» формы N 6 |

С суммой показателей по графе «целевое финансирование» строк «Направление чистой прибыли предыдущего года на финансирование уставной деятельности», 123 «Увеличение величины капитала за счет реорганизации юридического лица», «Увеличение величины капитала за счет приема новых членов», «Увеличение величины капитала за счет получения средств целевого финансирования» и других возможных положительных показателей по данной графе разд. I «Изменения капитала» формы N 3 |

Всегда |

| 6 | Графа «За отчетный год» раздела «Паевой фонд» строки 260 «Всего поступило средств» формы N 6 |

С суммой показателей по графе «Паевой фонд» строк «Увеличение паевого фонда за счет прироста паенакоплений», 123 «Увеличение величины капитала за счет реорганизации юридического лица», «Увеличение величины капитала за счет увеличения размера паевых взносов», «Увеличение величины капитала за счет приема новых членов», «Увеличение величины капитала за счет внесения паевых взносов», «Увеличение величины капитала за счет внесения дополнительных паевых взносов» и других возможных положительных показателей по данной графе разд. I «Изменения капитала» формы N 3 |

Всегда |

| 7 | Графа «За отчетный год» раздела «Целевое финансирование» строки 330 «Приобретение основных средств, инвентаря и иного имущества» формы N 6 |

С показателем графы «целевое финансирование» строки «Использование средств целевого финансирования на инвестиционные цели» разд. I «Изменения капитала» формы N 3 |

Всегда |

| 8 | Графа «За отчетный год» раздела «Паевой фонд» строки «Передача имущества членам кооператива» формы N 6 |

С показателем графы «Паевой фонд» строки «Уменьшение величины капитала за счет передачи в собственность пайщика квартиры, дачи, гаража, иного имущества» разд. I «Изменения капитала» формы N 3 |

Всегда |

| 9 | Графа «За отчетный год» раздела «Целевое финансирование» строки 340 «Расходы, связанные с предпринимательской деятельностью» формы N 6 |

С показателем графы 3 строки 470 «нераспределенная прибыль (непокрытый убыток)» формы N 1 |

Если на начало отчетного года у НКО есть непокрытый убыток и вся сумма этого убытка покрыта за счет средств целевого финансирования |

| С показателем графы «целевое финансирование» строки «Покрытие убытка» разд. I «Изменения капитала» формы N 3 |

Всегда | ||

| 10 | Графа «За отчетный год» раздела «Паевой фонд» строки 340 «Расходы, связанные с предпринимательской деятельностью» формы N 6 |

С показателем графы 3 строки 470 «нераспределенная прибыль (непокрытый убыток)» формы N 1 |

Если на начало отчетного года у НКО есть непокрытый убыток и вся сумма этого убытка покрыта за счет средств паевого фонда |

| С показателем графы «Паевой фонд» строки «Покрытие убытка» разд. I «Изменения капитала» формы N 3 |

Всегда | ||

| 11 | Графа «За отчетный год» раздела «Целевое финансирование» строки 360 «Всего использовано средств» формы N 6 |

С суммой показателей по графе «целевое финансирование» строк «Увеличение паевого фонда за счет прироста паенакоплений», «Отчисления в резервный и иные целевые фонды», «Использование средств целевого финансирования на инвестиционные цели», «Покрытие убытка», 133 «Уменьшение величины капитала за счет реорганизации юридического лица», «Уменьшение величины капитала за счет выхода члена из организации», «Уменьшение величины капитала за счет использования средств целевого финансирования на текущую деятельность» и других возможных отрицательных показателей по данной графе разд. I «Изменения капитала» формы N 3 |

Всегда |

| 12 | Графа «За отчетный год» раздела «Паевой фонд» строки 360 «Всего использовано средств» формы N 6 |

С суммой показателей по графе «целевое финансирование» строк «Отчисления в резервный и иные целевые фонды», «Использование средств целевого финансирования на инвестиционные цели», «Покрытие убытка», 133 «Уменьшение величины капитала за счет реорганизации юридического лица», «Уменьшение величины капитала за счет выхода члена из организации», «Уменьшение величины капитала за счет передачи в собственность пайщика квартиры, дачи, гаража, иного имущества, «Уменьшение величины капитала за счетпогашения приращенных паев» и других возможных отрицательных показателей по данной графе разд. I «Изменения капитала» формы N 3 |

Всегда |

| 13 | Графа «За отчетный год» раздела «Целевое финансирование» строки 400 «Остаток средств на конец отчетного года» формы N 6 |

С показателем графы 4 строки «целевое финансирование» формы N 1 |

Всегда |

| С показателем графы «целевое финансирование» строки 140 «Остаток на 31 декабря отчетного года» разд. I «Изменения капитала» формы N 3 |

Всегда | ||

| 14 | Графа «За отчетный год» раздела «Паевой фонд» строки 400 «Остаток средств на конец отчетного года» формы N 6 |

С показателем графы 4 строки «Паевой фонд» формы N 1 |

Всегда |

| С показателем графы «Паевой фонд» строки 140 «Остаток на 31 декабря отчетного года» разд. I «Изменения капитала» формы N 3 |

Пример заполнения Отчета о целевом использовании средств можно скачать

Напоминаем, что если у вас остались вопросы, вы можете их задать нашим специалистам по форме обратной связи….

Под упрощённым способом налогообложения понимается метод ведения бухгалтерии в ТСЖ, при котором налоговая база определяется как разность доходов и расходов, а налоговая ставка равна 15 процентам. Учёт только доходной части при ставке 6 процентов как способ подсчёта налога при УСН в жилищных организациях не применяется.

Жилищные товарищества, перешедшие на упрощённую систему расчёта налогов, должны отчитываться о годовых доходах и расходах, подавая налоговую декларацию до конца марта года, следующего за отчётным, согласно пп. 1 п. 1 ст. 346.23 НК РФ .

ВАЖНО! Жилищные товарищества, уплачивающие налоги по УСН, обязаны учитывать текущие доходы и расходы в специальных учётных книгах (ст. 346.24 НК РФ).

Жилтоварищество уплачивает налог при упрощённой системе раз в году, но подавать отчёты необходимо каждые три месяца, начиная с начала календарного года , при этом производя авансовые платежи по нарастающей системе.

Отчётность направляется в отделение налоговой службы бухгалтерскими работниками ТСЖ или членами правления.

Образец учетной политики

Учётная политика – это способ ведения бухгалтерского документооборота в жилтовариществе. Формирование учётной политики ТСЖ осуществляется главным бухгалтером, согласно п. 4 разд. 2 приказа Минфина № 106н .

Учётная политика жилищной структуры при упрощённой системе сбора налогов должна включать в себя следующие разделы:

- Рабочий план субсчетов и основных счетов.

- Формы основной документации.

- Правила инвентаризации активов и пассивов.

- Методы оценки активов и пассивов.

- Порядок документооборота и метод обработки сведений.

- Способы контроля над хозяйственной деятельностью.

План счетов товарищества при УСН предполагает внесение прибыли от хозяйственной деятельности в целевые средства с целью не учитывать данную прибыль как доход. Для этого нужен отдельный учёт основных средств, позволяющий относить поступления к целевым взносам , поэтому к счету 01, обозначающему основные средства, нужно открыть субсчета 01-2 и 01-3.

ВАЖНО! Все основные активы товарищества при УСН отражаются на балансе по их изначальной стоимости, так как жилищная структура не производит продукцию в рамках уставной и хозяйственной деятельности.

Износ основных материальных активов при УСН отражаются на внебалансовом счёте 010. Нематериальные активы при УСН принято учитывать при помощи счёта 04.

Важно учитывать, что при упрощённом способе налогоначисления бухгалтер в ТСЖ должен осуществлять фиксацию текущих расходов и доходов на отдельных счетах, в противном случае все поступления будут учтены в качестве доходной части.

Целевые поступления необходимо отражать на кредите счёта 86, а расходы – на счёте 96. На упращенке субсчета, посредством которых проводятся отдельные операции, необходимо отражать в учётных книгах при помощи проводок на основании плана счетов, утверждённого приказом № 94н .

Отчёт о целевом использовании средств

Формирование отчётности об использовании средств на уставные цели является задачей бухгалтерского работника. Данный отчёт должен содержать информацию:

- О средствах, поступивших во время отчётного периода.

- Об израсходованных средствах за данный период.

- Об остатках всех поступивших финансов на окончание периода.

- Об остатках средств, полученных путём вступительных, добровольных и членских взносов.

Отчёт о целевых расходах необходим для предоставления в налоговый орган для подтверждения сумм, указанных в декларации , фактически зачисленным на расчётный счёт или списанных с него.

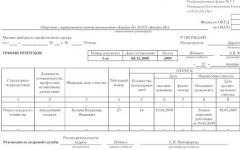

Ниже вы можете посмотреть образец заполнения отчета о использовании средств

При записи информации о поступивших и израсходованных средствах следует пользоваться данными книги учёта и информацией платёжных документов.

Какие проводки оформляются?

В связи с обязанностью жилтоварищества отражать осуществляемые финансовые операции в учётных книгах, бухгалтерам необходимо использовать проводки для записи текущих операций.

СПРАВКА! Под проводками (или контировками) понимается способ записи корреспонденции субсчетов между собой для их записи на балансе.

При составлении баланса на левой стороне учётной книги записываются активы счетов (номера по дебету), обозначаемые буквой Д (номер субсчёта), а на правой стороне – пассивы счетов (номера по кредиту. Они обозначаются К (номер субсчёта). Как заполнять баланс для ТСЖ в УСН:

- Определить объект учёта и экономическое содержание операции.

- Определить, какие счета соответствуют данной операции.

- Записать контировки по дебету и кредиту.

Проводки должны соответствовать содержанию операции согласно бухгалтерскому плану субсчетов, утверждённому приказом Минфина № 94н .

К типичным проводкам для товарищества, использующего упрощённую систему сбора налогов, относятся:

Если ремонт общего имущества выполнен не сторонними подрядчиками, а силами работников жилтоварищества, то номер по кредиту К 76.

Проводки бывают двух типов:

- Простые;

- Сложные.

Простые контировки обозначаются в виде двух корреспондирующих субсчетов и используются для отображения одной операции. Для отображения сложных операций, записываемых в несколько (более двух) корреспондирующих счетов, применяются сложные контировки. Пример сложной контировки:

- Получение денег, предназначенных для выплаты вознаграждения сотрудникам – Д 50 и К 51.

- Выплата вознаграждения сотрудникам – Д 70 и К 50.

Записи по кредиту уменьшают счета активов, а записи по дебету – увеличивают. Для достижения балансировки счетов необходимо правильно определять экономическое содержание операций, осуществляемых в товариществе.

Что необходимо исключать из доходов товарищества?

Главной особенностью бухучёта в жилтовариществе при упрощённой системе налогначисления является необходимость перераспределения доходов и расходов с целью расчёта налоговой базы.

Расходы могут быть связаны:

Накладные траты следует отображать на отдельных субсчётах 26-02 и 26-03 и распределять между уставной и хозяйственной деятельностью.

При учёте доходов товарищества на УСН важно исключить из числа доходной части налоговой базы следующие поступления:

- Взносы владельцев помещений на капитальный и текущий ремонт вне зависимости от членства в ТСЖ.

- Субсидии из бюджета.

- Вступительные и членские взносы.

- Спонсорская помощь.

- Безвозмездно полученное движимое имущество.

ВАЖНО! Движимое имущество и оборудование, относящееся к ТСЖ, не подлежит налогообложению при упрощённой системе.

Бухгалтерия должна сдавать следующие виды отчётов:

- Налоговый основной.

- Балансовый.

Балансовый отчёт является внутренним документом товарищества и предназначается для оценки финансовой деятельности структуры и планирования сметы на будущий год. Налоговый отчёт выполняется ежеквартально и содержит информацию о текущих доходах и расходах организации, а ревизионный составляется членами ревизионной комиссии для представления общему собранию и правлению.

Основной отчёт в налоговую службу должен быть предоставлен до начала апреля каждого года, текущие отчёты необходимо отсылать в налоговый орган не позднее 30 июня, 30 сентября и 31 декабря.

Основной отчёт в налоговую службу должен быть предоставлен до начала апреля каждого года, текущие отчёты необходимо отсылать в налоговый орган не позднее 30 июня, 30 сентября и 31 декабря.

Сроки и периодичность сдачи ревизионного и балансового отчётов зависят от положений устава , но не должны происходить реже, чем раз в году (п. 3 ст. 150 ЖК РФ).

Бухгалтерский баланс заполняется при помощи занесения информации об осуществляемых в ТСЖ операциях в виде проводок. Перед формированием отчётных документов необходимо сверять реальные траты и поступления, отражённые в платёжных документах, на предмет соответствия запланированным в расходных и доходных сметах.

Ниже представлен бухгалтерский баланс ТСЖ при УСН:

Сдача отчётов может происходить как в бумажном, так и в электронном варианте.

Бумажный вариант декларации заполняется согласно форме, утверждённой приказом № 7-3/353 и предоставляется в отделение налоговой службы по месту нахождения товарищества главным бухгалтером или членом правления.

ВНИМАНИЕ! При подаче заполненной налоговой деларации жилтоварищества через интернет, форма декларации должна быть закреплена усиленной электронной подписью уполномоченного лица (п. 5 ст. 80 НК РФ).

Форма электронных документов определяется региональными отделениями налоговой службы и размещаются на обслуживающих данные отделения электронных порталах.

Итак, упрощённая система налогообложения позволяет существенно снизить расходы товарищества на налоги. Переход на УСН требует соответствующей компетенции бухгалтерских работников товарищества и соответствующего изменения учётной политики всей организации. Чтобы избежать несоответствий при заполнении различных форм отчётов, необходимо придерживаться единых правил при заполнении документов.